前回記事「コード決済アプリ利用率が過去最高の66%」では、我々インフキュリオン独自の「決済動向2023年上期調査」から、クレジットカードやコード決済アプリ、BNPLなどキャッシュレス決済の主要6カテゴリーの利用率を解説しました。

今回はさらに、年齢別の利用率、決済方法の変化、業種ごとの決済方法に関する調査結果を紹介し、解説していきます。

目次

ブランドデビットは20代で利用率23%

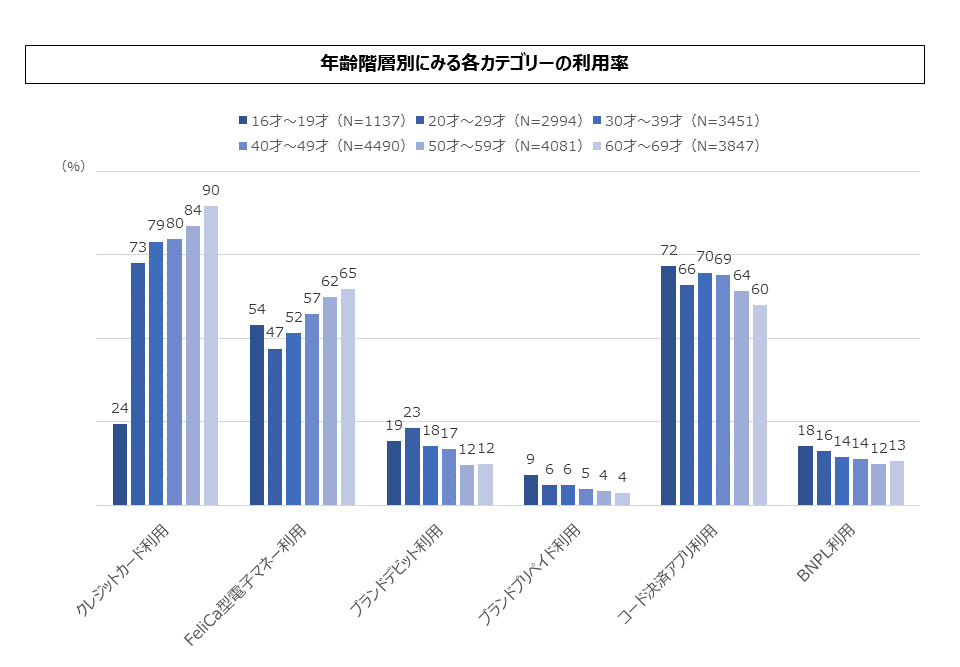

図1は、10代から60代までの六つの年齢階層における各カテゴリーの利用率です。

図1 年齢階層別にみる各カテゴリーの利用率

日本に限らず多くの国では、キャッシュレス決済利用率は年齢とともに向上します。世間のイメージと逆で、「若い人ほど現金派」なのが常なのです。図1では、クレジットカードとFeliCa型電子マネーにおいて「年齢とともに利用率が向上」という構造が表れています。

国際ブランドデビットカード(ブランドデビット)、国際ブランドプリペイドカード(ブランドプリペイド)、BNPLという比較的新しいカテゴリーでは、利用率が若年層において高くなっています。新興サービスの一般的なイメージのとおり、若い層への訴求力が強く発揮されていることが見て取れます。

ブランドデビットは20代で23%、BNPLは10代で18%という高い利用率を記録しました。

コード決済アプリは上記のいずれのカテゴリーとも異なり、年齢階層に関わらずまんべんなく利用率が高くなっています。「決済動向調査」がインターネット調査であることを考慮しても、他カテゴリーとの違いが顕著に出ています。日本の消費者に広く訴求できていることがわかります。

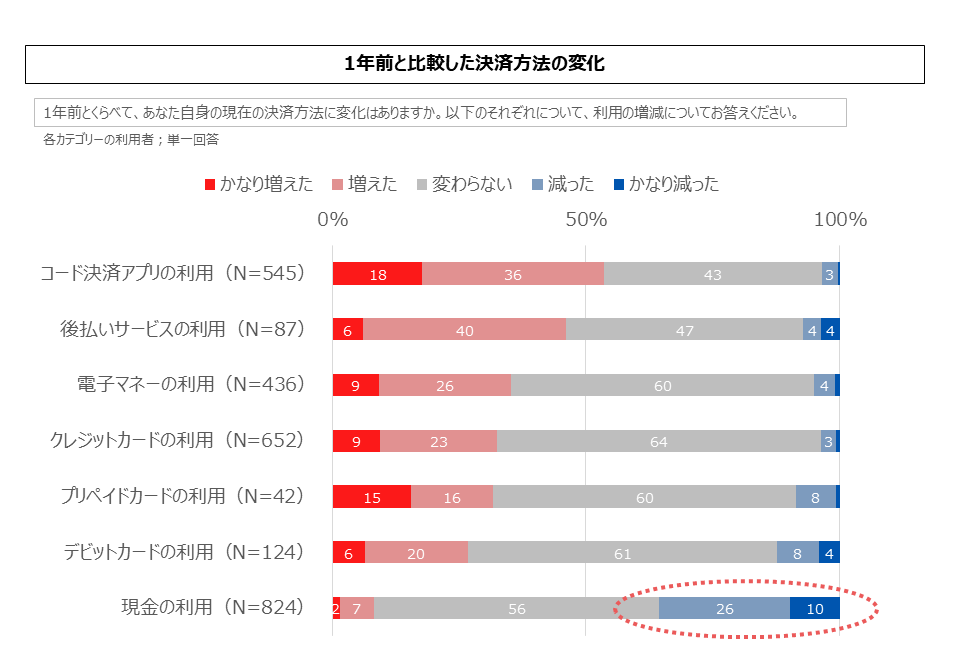

利用増はコード決済がトップ、続いてBNPL

昨年調査に引き続いて、「1年前と比べたときの利用の増減」を、今年も聴取しました。

各カテゴリーの利用者を対象に、「かなり増えた」「増えた」「変わらない」「減った」「かなり減った」の5段階で回答してもらいました。その結果が図2です。

図2 一年前と比較した決済方法の変化

利用増を申告した人が最も多かったのはコード決済アプリで、後払いサービス(BNPL)が続きます。

昨年調査ではコード決済アプリに続くのはFeliCa型電子マネーだったことを考えると、この1年でBNPLの勢いが相対的に強まっていることがわかります。

この設問では現金利用の増減についても聴取しています。回答者の36%利用減を申告しており、いずれのキャッシュレス決済サービスよりも利用を減らした人の割合が高くなっています。日本のキャッシュレス化の進行と同時に、現金利用が確実に減少していることがわかります。

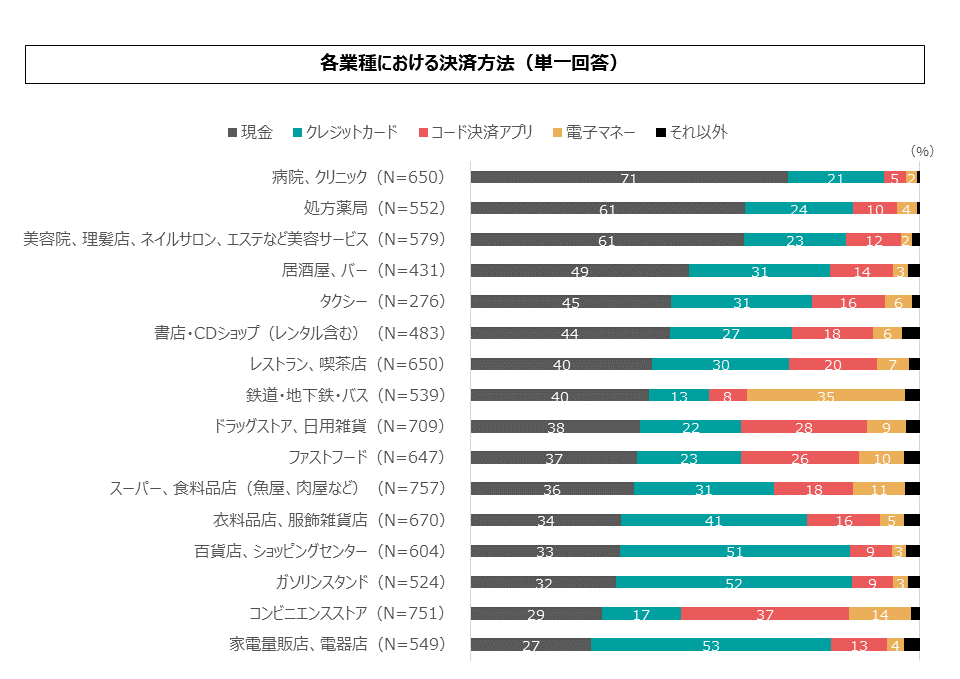

コンビニではコード決済が最も利用されている

ここまで紹介したデータは「利用しているかどうか」という観点からのもので、「どこで、どのくらい利用しているか」というものではありません。例えば、コード決済の利用率が向上しているといっても、利用者が訪れるすべての店で一様に利用されているわけではないでしょう。消費者は店舗によって利用する決済手段を選択するものだからです。

そこで「決済動向調査」では、対面決済が発生する16の業種において、最も利用する決済手段を聴取しました。

対象者は、各業種を「利用する」と回答したそれぞれ数百人の利用者です。図3にその結果を示します。「現金」と回答した人の割合が大きい順に並べ替えて表示しています。

図3 各業種における決済方法(単一回答)

現金利用は「病院、クリニック」で顕著に高くなっています。「処方薬局」でも現金を選んだ人が6割を超えています。

医療分野でのキャッシュレス化が遅れていることがわかりますが、それでもじわじわとキャッシュレス決済は浸透してきています。クレジットカードを最も利用する回答者は2割を超えています。「処方薬局」では1割がコード決済アプリで支払っています。たしかに、病院では規模の大きいところでカード決済が普及してきている印象ですし、大手ドラッグストアの処方薬局などではカード決済だけでなくコード決済や電子マネーも利用できます。

「美容院、理髪店、ネイルサロン、エステなど美容サービス」は今回の調査で新たに追加した業種ですが、ここは現金利用の比率が極めて高い業態であることが確認できました。

図3からは他にも様々な示唆が得られますが、ここでは特にコード決済アプリの利用状況に注目して読み解いてみます。

まず、「コンビニエンスストア」では37%と、現金(29%)を抜いて一位になりました。特定の業種でコード決済アプリがトップになったのは初めてのことです。

「ドラッグストア、日用雑貨」(28%)、「ファストフード」(26%)もオード決済アプリ利用が盛んな業種で、すでにクレジットカードを抜いて現金に次ぐ地位を獲得しています。

「レストラン、喫茶店」でも20%と利用が増えています。

すべての業種でコード決済利用が拡大

各業種における決済方法は、同じ手法で継続してデータを集めています。そこで今回は初めて、利用者による決済方法の選択の経年変化を可視化してみることにしました。

表1は2021年上期調査(2021年4月調査)と2023年上期調査の回答結果を比べ、そのパーセンテージポイントの増減を示したものです。現金利用の減少が多い順に並べています。

表1 各業種における決済方法の変化:2021年~2023年

表1によると、ファストフード、処方薬局、タクシーで現金利用の減少が進んでいます。これらの業種ではクレジットカードも増えてはいますが、最も増えているのはコード決済アプリです。

この表からは、コード決済アプリの利用拡大の勢いが見て取れます。調査したすべての業種においてコード決済アプリの利用が増大しています。クレジットカード、電子マネーとも半数以上の業種で減少していることを踏まえると、コード決済アプリは現金だけでなく他のキャッシュレス決済手段をリプレースしていることが分かります。

従来から、コード決済アプリは低単価業種における高頻度利用が大きな特徴となっています。今回調査においてもそれは変わっていません。

しかし表1には、家電量販店や百貨店など高単価業態においてコード決済アプリが利用を獲得している状況が浮き彫りになっています。消費者のマインドにおけるコード決済アプリが、「ちょっとした支払いのため」から「どこでも利用できるファーストチョイスの決済手段」へと変化してきていると考えられます。

金額ベースではクレジットカード

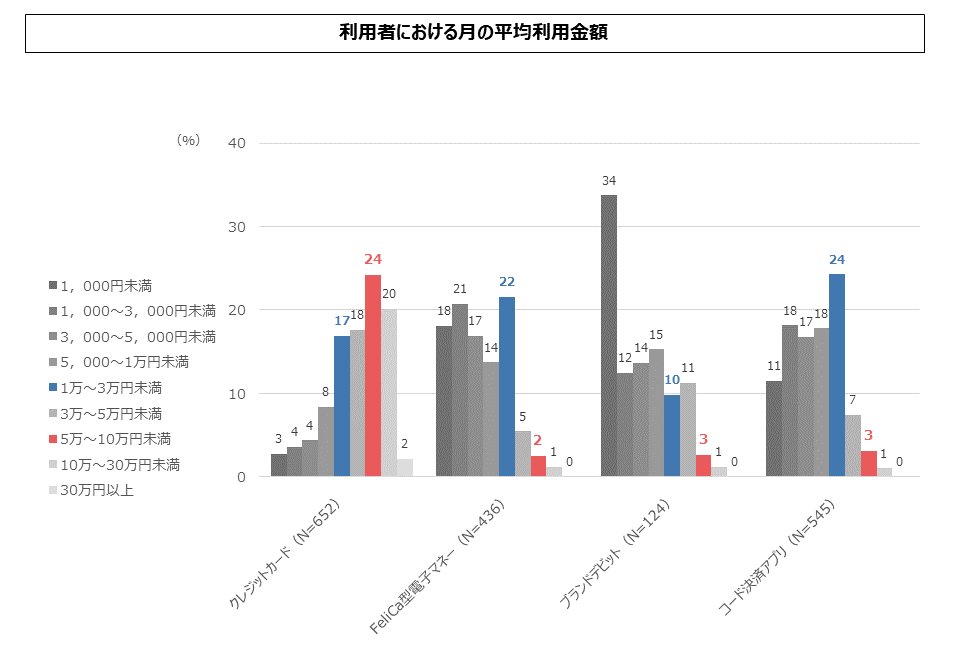

図4 利用者における月の平均利用金額

しかし、金額ベースではクレジットカードの圧倒的存在感は揺らいでいません。図4は、カテゴリーごとの月の平均利用金額を利用者に聴取した結果です。クレジットカードでもっとも多いのは「5万~10万円未満」で、利用者の24%がその金額帯を選択しました。他のカテゴリーでの選択率は3%以下です。グラフの形からも、クレジットカード利用者の大多数は月に1万円以上の利用があります。

コード決済アプリで最も多いのは「1万~3万円未満」ですが、グラフの形からは月数千円の利用が多いことがわかります。金額ベースではいまだコード決済アプリはクレジットカードにはかないません。