目次

日本のキャッシュレス化は新たな局面に

経済産業省によると、2022年の日本のキャッシュレス決済比率は36%に達していました。政府が定めた「2025年までに40%」の目標の達成が見えてきています。

同じく経産省が2023年3月に公表した「キャッシュレスの将来像に関する検討会」の報告書では、キャッシュレス化を更に発展させていく上でステークホルダーが共有すべき将来像として「決済のフルデジタル化」が掲げられました。そして、実現すべき新たな社会とは「誰もが現金を持ち歩かずに、生活が完結する社会」。キャッシュレス決済が目指すものとして「支払いを意識しない決済が広がり、データがシームレスに連携されるデジタル社会」という表現もあります。

支払の便利さ、ポイントのお得感で訴求してきたキャッシュレス決済が、新たなデジタル社会を築くための土台として位置づけられました。2023年は、日本のキャッシュレス化が新たな局面に入った年となるでしょう。

決済動向調査

キャッシュレス化による新社会の実現に取り組んでいくには、現在の消費者の行動をよく理解することが前提になります。そこで紹介したいのが、当社が独自に実施している「決済動向調査」です。

2015年から定期的に実施しているインターネット調査で、同じセットの設問を繰り返す定点観測的な手法を通して、日本の消費者の決済行動変化を捉えてきました。

また、調査時点の業界の関心事に沿った設問を通して、移り変わりの激しい決済/Fintech業界にとって有用な消費者動向データの収集も行っています。

「決済動向2023年上期調査」は、2023年4月11日から13日にかけて実施しました。まず2万人を対象とする「全体調査」で決済サービス全般の利用状況を定点観測しています。続く「詳細調査」では2万人のうち一定条件を満たす824人を対象に、金融行動・生活行動・決済行動を調査しました。

調査結果は毎回、ニュースリリース、各種メディアへの寄稿、社外講演を通して周知しています。最近では全国紙やテレビ局など大手報道機関による引用も増えています。国内のキャッシュレス決済市場を理解するための有力な情報源のひとつとして認知が広がっています。

主要カテゴリーの利用率

今回は、「決済動向調査」の目玉として広く知られている、決済サービスの主要カテゴリーごとの利用率について解説します。

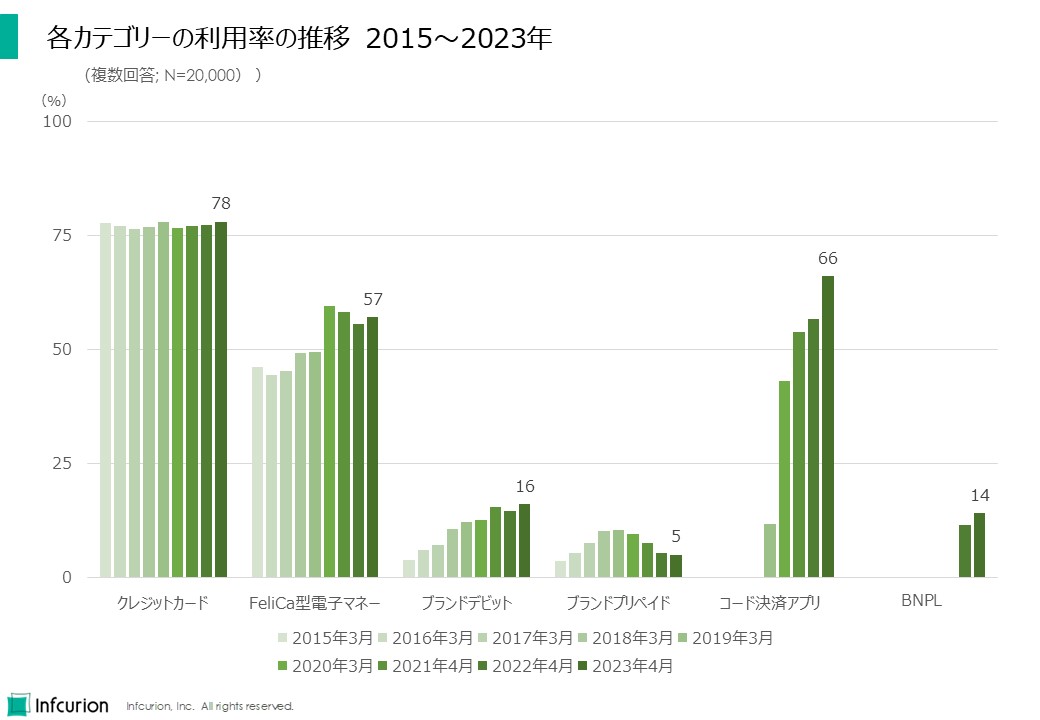

各カテゴリーの利用率の推移 2015~2023年

利用率とは、対象者2万人における、利用者の割合のことです。2015年から同じフォーマットでデータを蓄積してきています。

主要カテゴリーとは、

- クレジットカード

- FeliCa型電子マネー

- 国際ブランドデビットカード(ブランドデビット)

- 国際ブランドプリペイドカード(ブランドプリペイド)

- コード決済アプリ

- BNPL(後払いサービス)

の6つです。BNPLの利用率は2022年から算出していますので、それ以前のデータはありません。

クレジットカード:78%

利用率が最も高いのはクレジットカードで、2015年の調査開始以来、常に77~78%の水準にあります。日本の消費者に最も広く浸透しているキャッシュレス決済サービスとして、盤石な地位を占めています。

しかし、日本クレジット協会が公表している統計データによると、クレジットカードのショッピング取扱高は年々増加してきています。わたしたちの「決済動向調査」では利用率は横ばいであることと併せると、取扱高の増加の要因は、新規利用者の増加よりも、既存利用者による決済利用の増加が大きく寄与しているのではないかと考えられます。

FeliCa型電子マネー:57%

日本が誇る非接触決済であるFeliCa型電子マネーですが、近年は利用率が伸び悩んでいます。昨年の2022年調査で初めてコード決済に利用率を抜かれてしまい、「クレジットカードに次ぐ国内2位」という地位を明け渡してしまいました。

今回の調査ではコード決済との差がさらに拡大しています。少額高頻度の「ちょっとした買い物」での利便性がメインの訴求点でしたが、利用シーンがコード決済と重複しがちで、多くの場面でコード決済に利用が流出しているようです。

ただ、昨年に比べると利用率は微増しています。コロナ禍が落ち着きを見せ、外出行動が再び変化していくなかで、「かざして決済」という利便性を武器にFeliCa型電子マネーが盛り返していく可能性はあります。来年調査の注目ポイントのひとつです。

ブランドデビット:16%

ブランドデビット利用率は今回16%で、直近2年間はほぼ横ばいですが、ここには大きなトレンドが隠れています。年齢別でみると、20代での利用率は23%と、若年層に着実に利用が広がっているのです。

こうした若年ユーザーは、クレジットカード利用を開始する以前にブランドデビットを利用している可能性があります。継続利用を促すことで、銀行にとっては、口座流出を抑止できるだけでなく、他の金融サービスのクロスセル機会の確保につなげることができそうです。

銀行にとってのブランドデビットの戦略的価値は高まっています。

ブランドプリペイド:5%

ブランドプリペイド利用率は、かつては12%まで高まったこともありましたが、コード決済に利用を奪われるかたちで減少し、今回調査では5%にとどまっています。

従来から、ブランドプリペイド発行は、決済収益よりも顧客接点確保を目的としていることが多々ありました。しかしアプリ利用が消費者に広く浸透してきている現在、決済サービスによる顧客接点強化には自社アプリのポイントカード機能や決済機能のほうが有望と考えられるようになっています。

プラスチックカードの発行にはコストがかかることもあり、ブランドプリペイドの発行そのものにブレーキがかかっているように思います。

例えば、当社データによると、従来からブランドプリペイドを牽引していた「盟主」はKDDIの「au PAYプリペイドカード」でした。しかし現在、KDDIにとっては「au PAYアプリ」のほうが戦略的優先度は高いように思われます。盟主を失ったブランドプリペイドが、消費者市場で復権していけるとは考えにくいです。

かといって、ブランドプリペイドが今後消えていくというわけではありません。現在、BtoB領域においてブランドプリペイド活用が広がっています。

法人クレジットカードと違って、ブランドプリペイドは従業員にも配布しやすいという特徴があります。業務のための購買に、会社が配布するブランドプリペイドを利用することで、従業員による立替を廃しし、経理業務を削減することが可能になります。国内にも多くの事業者が参入していますが、グローバルでもBtoBにおけるブランドプリペイド活用は大きなテーマになっています。

ブランドプリペイド自体は、今後も重要なプロダクトでありつづけます。

コード決済アプリ:66%(過去最高)

コード決済アプリ利用率は2019年からの短期間で12%から66%へと大躍進を遂げました。2022年調査では僅差でFeliCa型電子マネーを超える2位となりましたが、今回調査ではFeliCa型電子マネーとの差を大きく広げ、クレジットカードに次ぐ2位の地位を確固たるものにしています。

近年は利用率の伸びが鈍化していましたが、直近1年間では利用率が9ポイントも上昇しています。大きく寄与したのはPayPayですが、それは別記事で詳しく解説する予定です。

コード決済アプリはユーザー数や利用頻度の面で大きな成功を収めていますが、少額利用がメインであることから決済サービスとしての収益性には依然として問題があります。

決済事業として成り立たせることは極めて困難であるだけに、各事業者にとっては決済以外の事業にどのように繋げ、貢献していくかが大きな課題です。

BNPL:14%

新たな決済サービスとして脚光を浴びてきているBNPLも利用率を伸ばしてきており、今回は14%に達しました。

昨年までは若年ユーザーや女性ユーザーへの偏りが顕著でしたが、今回の調査では幅広いユーザー層における利用拡大が観測されました。BNPLの成熟化のトレンドについても別記事で詳しく解説する予定です。

今回は「決済動向調査」の概要と、目玉である各カテゴリー利用率について解説しました。ほかにも興味深い結果がたくさんありますので、別記事で解説していきたいと思います。