経済産業省が毎年公表している「キャッシュレス決済比率」。民間最終消費支出に占めるキャッシュレス決済額の割合のことで、経済戦略としてキャッシュレス化を推進する上での重要な指標です。年度末が近づくと、業界は固唾を呑んでその発表を待っています。

そして2024年3月29日に公表された2023年のキャッシュレス決済比率は39.3%でした。「2025年までに4割程度」という政府目標は前倒しで達成されたことになります。日本のキャッシュレス化は、力強く、とどまることなく進行しています。

コロナ禍を経て、日本の消費者の決済行動は大きく変容しました。キャッシュレス決済比率が伸び続けている背後では、送金やチャージなどを含め「アプリでお金を動かす」という行動が広く浸透してきています。単にキャッシュレス決済の利用が増えただけではなく、日常の様々な場面で、その場に適したサービスを選択して利用できるようなサービス多様性が、日本のキャッシュレス決済市場の特徴であり活力の源でもあります。短いですが以下で簡単に解説します。

キャッシュレス化のさらなる進展

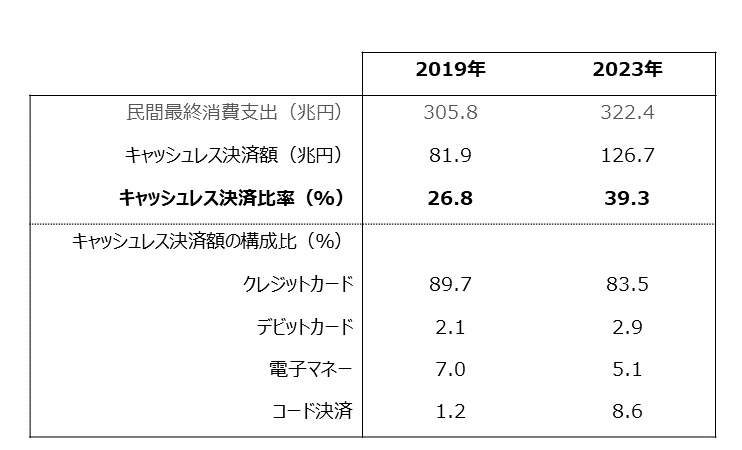

まず、キャッシュレス決済比率を用いて、日本のキャッシュレス化のこれまでを振り返ってみます。以下の表に、2019年と2023年のデータを示します。

まず、キャッシュレス決済比率を算出するうえでの母数となる民間最終消費支出は305.8兆円から322.4兆円へと約5%伸びましたが、キャッシュレス決済額は2019年に81.9兆円だったものが2023年には126.7兆円、約1.5倍に拡大しています。これを踏まえて、キャッシュレス決済比率は26.8%から39.3%へと大きく伸びました。

キャッシュレス決済額の内訳からは、この期間での日本のキャッシュレス決済市場の変化が見て取れます。クレジットカードがキャッシュレス決済額の大部分を占めるという点に変化はありませんが、その割合は89.7%から83.5%に減少しています。そして注目はコード決済。キャッシュレス決済額に占めるコード決済の割合は1.2%から8.6%に伸びています。コード決済が、クレジットカードに次ぐ位置を占めるほどになったのです。コロナ禍を挟んだ数年間で、日本の消費者の決済行動が大きく変化したことがよくわかるデータです。

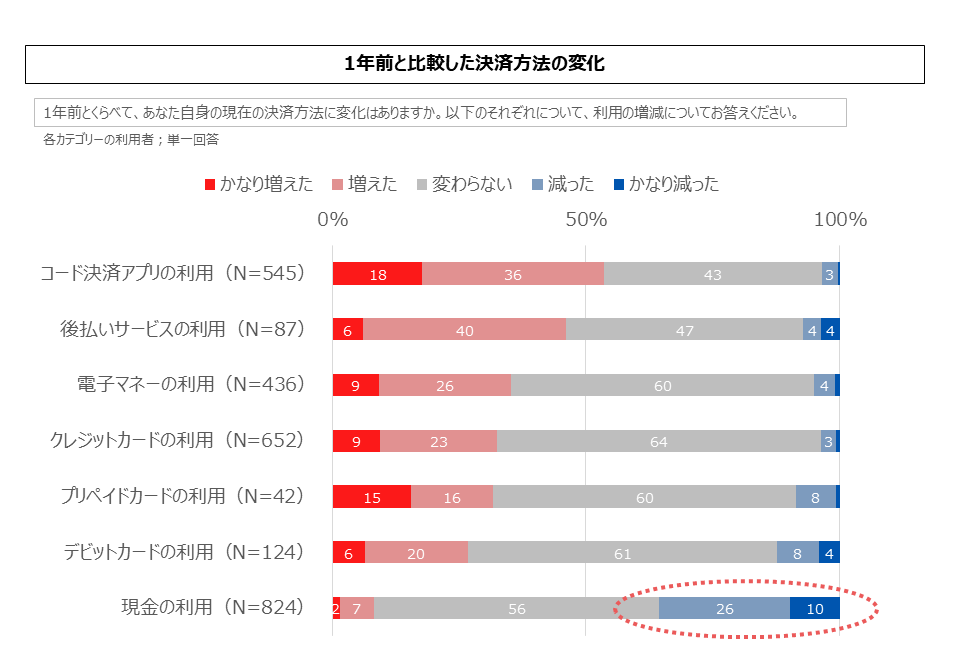

また、我々インフキュリオン独自の「決済動向2023年上期調査」では、消費者の決済行動の変化をもっと直接的に観測することができました。以下の図は、主要な決済サービスの利用者を対象に、1年前と比較した利用の変化を聴取したものです。(この図はこちらの記事でも解説しています。)

図 1年前と比較した決済サービス利用の変化(インフキュリオン「決済動向2023年上期調査」より)

まず気づくのは、利用増を申告した人の割合はコード決済アプリで最も大きいことです。2018年に登場したコード決済は今も利用拡大を継続していて、それが日本の消費者の決済行動を大きく変容させています。

また、この設問では現金の増減についても聴取していますが、回答者の36%は利用減を申告しており、いずれのキャッシュレス決済サービスよりも利用を減らした人の割合が大きいという点も重要です。日本のキャッシュレス化の進行と同時に、現金利用は確実に減少しているのです。

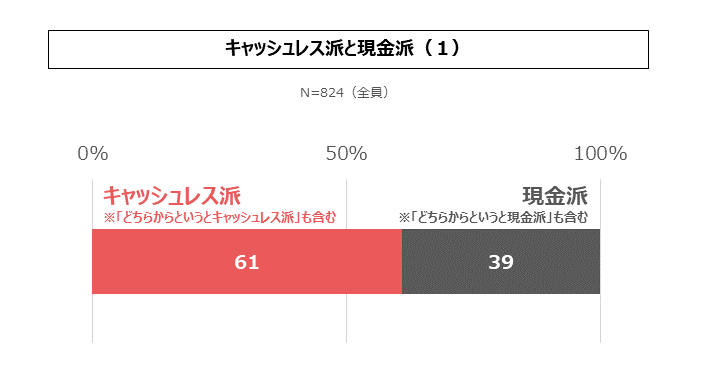

消費者個人のうち、「自分はキャッシュレス派」と自認している人の割合も増加傾向にあります。下の図のとおり、「決済動向2023年上期調査」では回答者の61%が自らをキャッシュレス派であると申告しました(この図はこちらの記事でも紹介しました)。

図 キャッシュレス派と現金派(インフキュリオン「決済動向2023年上期調査」より)

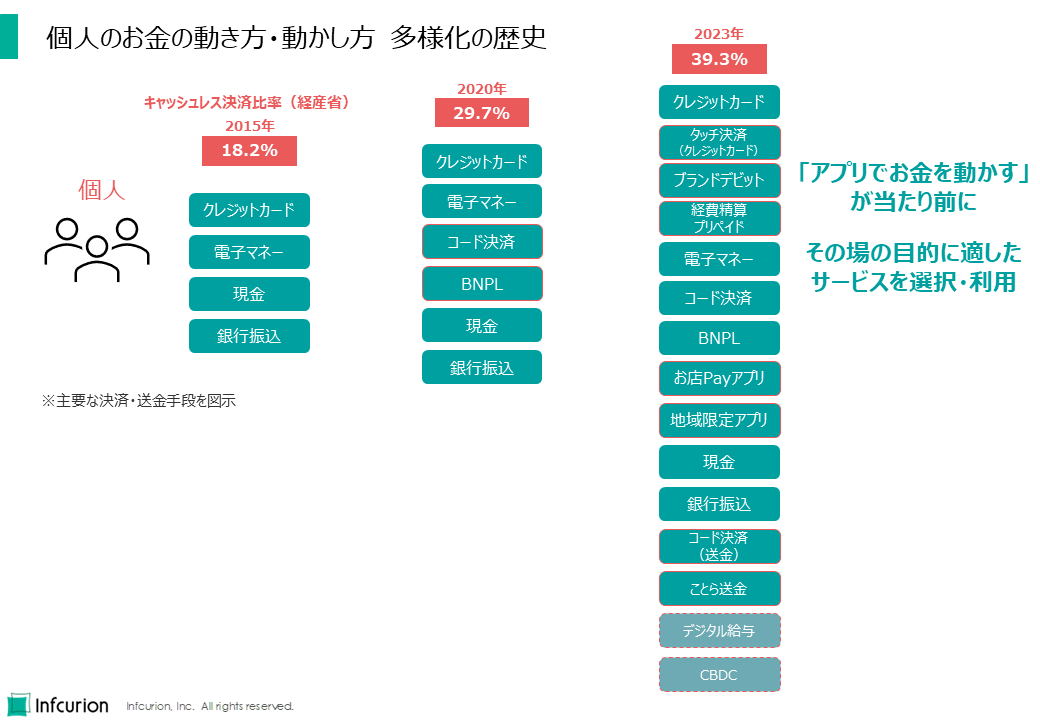

キャッシュレス決済比率のこれまでの推移は経済産業省のプレスリリースで確認することができます。それによると、2015年のキャッシュレス決済比率は18.2%でした。当時、個人に普及している主要な決済・送金手段はクレジットカード、電子マネー、現金、そして銀行振込でした。

図 キャッシュレス決済比率の推移と決済サービス多様化

2020年にはキャッシュレス決済比率は29.7%と大きく向上しています。コード決済やBNPL(後払い決済)が広く利用されるようになった時期です。

そして2023年にはキャッシュレス決済比率は39.3%に達しました。決済サービスラインナップの多様化はさらに進み、タッチ決済やブランドデビット、お店Payアプリや地域限定アプリ、コード決済アプリでの送金や「ことら送金」など多様な決済・送金手段がさまざまなシーンで使われるようになっています。今年2024年にはデジタル給与サービスも本格始動することでしょう。日本銀行における中央銀行デジタル通貨(CBDC)のイメージも「CBDCフォーラム」等の活動を通して具体化されていっています。

このようなサービスの多様性は、日本のキャッシュレス決済市場の大きな特徴であり、活力の源です。多様な生活シーンにおいて、消費者はその場の目的に適したサービスを選択して利用することができます。生活スタイルや働き方が多様化していく現代において、サービスの多様化は必然ともいえます。この多様性が減少し、少数のサービスに利用が収れんしていくような兆候は見えていません。多様なサービスが、消費者の様々な決済ニーズ・資金移動ニーズを取り込むかたちで、日本のキャッシュレス化はさらに進行してゆくと筆者は見ています。