「決済動向2024年上期調査」の解説シリーズ、今回は「決済動向調査」の目玉として広く知られている、決済サービスの主要カテゴリーごとの利用率について解説します。

利用率とは、対象者2万人における、利用者の割合のことです。2015年から同じフォーマットでデータを蓄積してきています。

「決済動向調査」における主要カテゴリーとは、

- クレジットカード

- FeliCa型電子マネー

- 国際ブランドデビットカード(ブランドデビット)

- 国際ブランドプリペイドカード(ブランドプリペイド)

- コード決済アプリ

- 広義のBNPL(非クレジットカードの後払いサービスのうち、新興のもの)

の6つです。なお、コード決済アプリの利用率は2019年から、BNPLの利用率は2022年から算出していますので、それ以前のデータはありません。

「広義のBNPL」とは、「NP後払い」のような都度払い型の後払いサービス(都度払いBNPL)と、「PayPayクレジット」のような月払い型の後払いサービス(月払いBNPL)を合わせたカテゴリーです。BNPLについては後続の記事でもっと詳しく解説する予定です。

主要カテゴリーの利用率は「決済動向調査」の目玉ともいえるコンテンツとなっており、キャッシュレス決済利用に関する情報源として広く知られるようになっています。

プレスリリースと関連記事:

- 「クレカ利用者の半数は『タッチ決済』を日常利用、コード決済利用率は過去最高値68%。学ぶべき金融知識2位『キャッシュレス決済」、キャッシュレス派自認は約7割」、プレスリリース、2024年6月18日

- 「『現金利用減少』4割、コード決済は過去最高 民間調査」、日本経済新聞、2024年6月19日

- 「クレジットカード利用者のうち『タッチ決済』を日常的に使う人の割合は?【2万人調査】」、マイナビニュース、2024年6月19日

- 「消費者のキャッシュレス決済比率が高い業種1位は家電量販店、現金決済の比率が高い業種1位は?」、@DIME(アットダイム)、2024年6月24日

- 「ECサイトだけでBNPL利用消費者も 新札発行の影響は?【インフキュリオンセミナーレポート】」、ECのミカタ、2024年6月28日

- 「『新札』登場で現金派はどうなる? 券売機のコストがもたらす影響」、ITmediaビジネスONLiNE、2024年7月1日

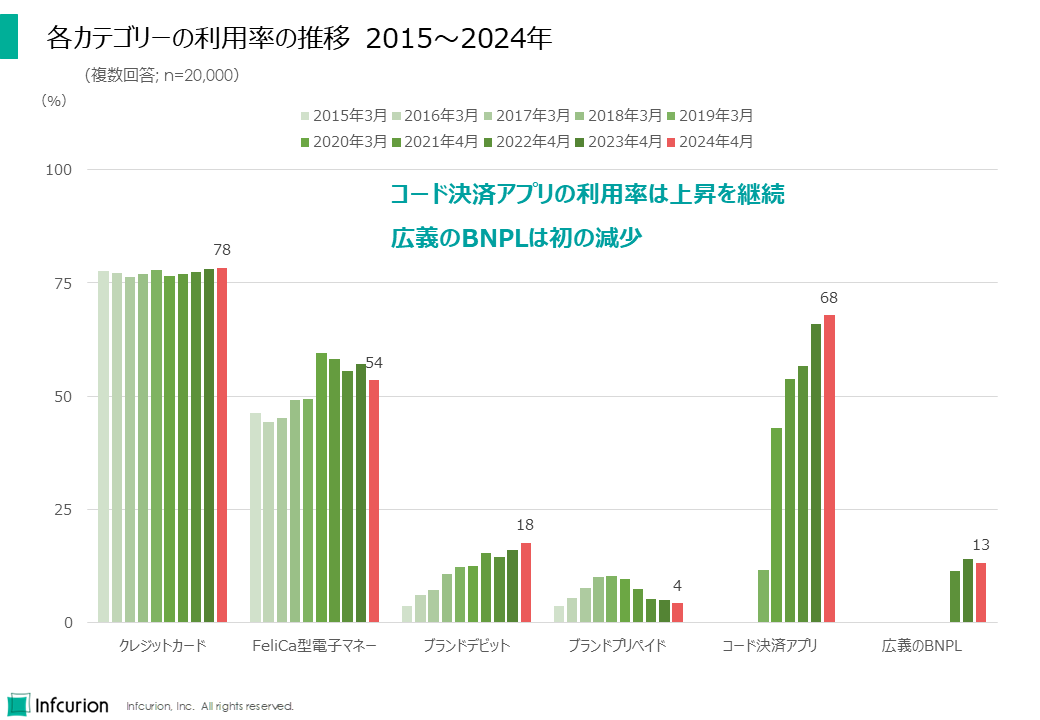

コード決済アプリの利用率は上昇を継続

図1に、2015年から2024年までの各カテゴリーの利用率の推移を図示します。

図1 各カテゴリーの利用率の推移 2015~2024年

不動の一位はクレジットカード、今回も78%でした。極めて高い水準にありますが、これ以上高くなりもしない点は気になります。カードで払えばポイントが付くことは広く知られていますので、現時点でクレジットカードを利用していない人の中には、「ポイントが貰えることは知っているのに、それでもクレジットカードは利用したくない」という人が大勢いると思われます。こうした人々にもキャッシュレス決済を利用してもらうようにすることは、キャッシュレス化の推進における重要課題となっています。

利用率2位は、68%と過去最高を記録したコード決済アプリです。FeliCa型電子マネーを抜き去り、利用率ではクレジットカードに迫る勢いを見せています。極めて好調に見えるコード決済ですが、個別サービスの利用率を見ると、利用率が初めて減少に転じたものも見られます(別記事で解説予定)。広く普及したコード決済ですが、今後は消費者による選別が強まってゆく可能性を示唆しています。

利用率3位はFeliCa型電子マネー。かつてはクレジットカードに次ぐ存在でしたが、近年はじわじわと利用率が下落しています。

関連記事:

- 「落日の電子マネー、決済額5カ月連続減 QR決済と差拡大」、日本経済新聞、2024年7月5日

利用率4位以下はブランドデビット(18%)、広義のBNPL(13%)、ブランドプリペイド(4%)と続きます。

ブランドデビットは特に若年層で利用率が増大しており、将来が楽しみなサービスとなっています(別記事で解説予定)。

広義のBNPLは調査開始以来初めて利用率が減少に転じました。

ブランドプリペイドは利用率減少が続いています。消費者向けのプリペイド式の決済サービスとしてはコード決済アプリに主軸が移ったことを端的に示しています。かといって、ブランドプリペイドが今後消えていくというわけではありません。現在、事業者向け決済サービスとしてブランドプリペイドの活用事例は増えています。ブランドプリペイド自体は、今後も重要なカテゴリーであり続けます。

ブランドプリペイドの事業者向け活用事例:

- 「ビジネスdプリペイド」、株式会社NTTコミュニケーションズ

- 「Staple」、クラウドキャスト株式会社

- 「Baseカード」、BASE株式会社