「ファンディングソース」とは耳慣れないかもしれませんが、「支払い原資」のこと。カード決済したときに、その利用金額が支出される原資のことで、例えばクレジットカードならばカードイシュア(発行会社)が管理している与信枠、銀行のデビットカードならば銀行口座、プリペイドカードならば入金残高となります。最近、事業者向けのビジネスカードにおいて多様なファンディングソースを活用することで、カードホルダーである事業者の資金繰りを支援する新型カードが登場しています。今回はそんな、業務支援型のビジネスカードの動向を紹介します。

事業者から見たキャッシュレス決済の課題

この1年で大きな広がりを見せたキャッシュレス決済。2019年10月からの2020年6月まで実施され中小事業者約115万店が参加していた経済産業省「キャッシュレス消費者還元事業」の効果も大きいものでした。筆者の身の回りでも、従来は現金ONLYだったような小規模なお弁当屋さんやカフェ、クリーニング店までキャッシュレス決済が利用可能になりました。当社独自調査でも消費者のキャッシュレス決済利用拡大への貢献が確認できており、そうした消費者行動に合わせて中小事業者もキャッシュレス決済導入に動いたようです。

関連情報

- 経済産業省「キャッシュレス消費者還元事業」

- 「キャッシュレス・ポイント還元を振り返る ~決済動向6月調査~」、インフキュリオン・インサイト、2020年7月30日

そうした動きの中で、いままで見過ごされていた「事業者にとってのキャッシュレス決済の課題」への関心が高まっています。キャッシュレス決済で販売した際の売上が事業者に入金されるまでのタイムラグです。現金販売であれば商品が売れるほど手元資金も増えるところ、キャッシュレス決済では売上は増えるものの、銀行口座入金には数週間かかることもあります(タイミングはキャッシュレス事業者にもよります)。キャッシュレス決済の導入が、資金繰りを圧迫する事態となることもありえるのです。

関連情報

- 「キャッシュレス決済、資金繰り圧迫 一部の中小企業で」、日本経済新聞、2020年2月29日

QRコード決済事業者やPSP(決済サービス提供事業者)などを中心に、こうした課題に対して「最短翌日入金」や有償の「早期入金」といったソリューションを提供する動きもあります。これはこれで有益な取り組みですが、今回のテーマである「ファンディングソース」を活用するソリューションも出現しています。米国の超大手PSPであるSquareの「Squareカード」です。

Squareカード

言わずと知れた超大手であるSquare。加盟店事業の2019年売上総利益(gross profit;粗利)は13.9億ドル(約1460億円)というすごい規模です。中小加盟店向けのモバイル決済事業が有名ですが、実は売上総利益の半分以上はビジネスサービスからのもので、加盟店手数料は3割程度。PSPからビジネスサービス企業へと既に変貌を遂げています。

関連情報

- Squareの事業概況は2020年6月の投資家向けプレゼン資料がわかりやすいです。

今回注目するのは、Squareの数あるビジネスサービスの中の一つである「Squareカード」。これは、同社が加盟店向けに2019年1月から発行を開始した、Mastercardブランドのビジネスデビットカードです(Square自身は銀行ではないので、イシュイングライセンスを持つ銀行との提携発行という形態をとっています)。

関連情報

- 「Square Card: A better business debit card.」(https://squareup.com/us/en/business-debit-card)

従来から中小事業者向けのクレジットカードはありましたが、仕入れ等に使えるほどの与信枠(利用限度額)を付与することが難しいという課題がありました。デビットカードなら与信不要ですが、それだと今度はデビット口座に十分な資金を入れておけるほど余裕のある事業者に対象者が絞られてしまうという課題がありました。

「Squareカード」では、ファンディングソースを工夫することで、従来のクレジットカードやデビットカードの課題を解決しています。

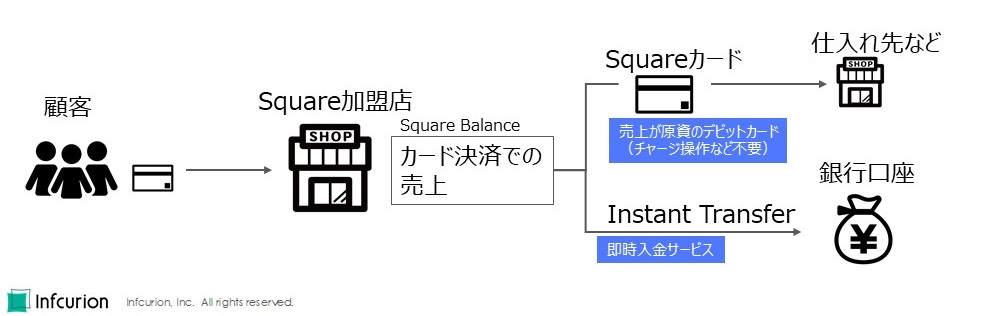

その工夫とは、「カード決済での売上をデビットカードのファンディングソースにする」ということ。下の図 がそのスキームの概要です。

カード決済での売上をファンディングソースとする「Squareカード」の概要

「Squareカード」のターゲットは、PSPとしてのSquareの加盟店。加盟店に来店したお客がカード決済で買い物をすると、その売上は当然PSPであるSquareが管理するカード口座「Square Balance」に計上されます(「Balance」とは「残高」のこと)。

通常では、「Square Balance」の売上は、定められたタイミングで加盟店の銀行口座に入金されます。もっと早いタイミングで現金化したい加盟店は、「即時送金サービス(Instant Transfer)」を活用することもできるのですが、「Squareカード」を使うと銀行口座入金をバイパスして、「Square Balance」の売上をそのままデビットカード決済の原資に充てることができるのです。

SquareのWebサイトに掲載されている加盟店の声を見ると、美容室など小規模事業者の切実な声が感じられます。従来の銀行口座を経由した資金管理では、口座間の資金移動がボトルネックになり、数日間のタイムラグが生まれることも多かった模様(日本の振込とは勝手が違います)。数日先を見越しながらキャッシュ管理を行う必要があり、それが大きな負担と感じる事業者も多かったようです。未入金の売上を現金同等に扱うことを可能にする「Squareカード」は、そんな中小事業者の現場負担の軽減に貢献しうる、カード決済事業者ならではのビジネスサービスと言えるでしょう。

国内事業者の動き

デビットカードのファンディングソースに未入金の売上を活用するという「Squareカード」。キャッシュレス決済による資金繰り圧迫で悩む日本の事業者にとっても嬉しいサービスになると思いますが、「Squareカード」は国内では発行していません。

しかし国内事業者に既に動きがあります。まず挙げられるのは、2020年秋からスタートした、GMOイプシロンの「Cycle byGMO」。前日までの売上の半分までを入金して利用できるプリペイドカードです。売上入金を待たずにすぐに仕入れ等に活用できるという点で、事業者の資金繰り支援機能を持った決済カードとなっています。

そして私たちインフキュリオンが株式会社Kyashから事業譲受した企業向けカード発行事業(旧称は「Kyash Direct(キャッシュ ダイレクト)」)でも、カードのファンディングソースを柔軟に設定できるという特長があり、「Squareカード」のように売上をファンディングソースに設定することももちろん可能です。

Squareが先行した資金繰り支援カードですが、日本国内でも活発な動きが見られます。

キャッシュレス化の普及は国家戦略でもありますが、それによって中小事業者の負荷が増えるというのでは本末転倒。ファンディングソースの工夫で事業者が助かるならば、それは是非とも普及していってもらいたいと願っています。

関連情報

- 「Cycle byGMO」(https://www.epsilon.jp/service/cycle/)

- プレスリリース「決済プラットフォーム「Kyash Direct」サービス提供開始」、Kyash、2019年10月4日

- プレスリリース「インフキュリオン、Kyashとの間で「Kyash Direct」の事業譲渡契約を締結」、インフキュリオン、2020年10月27日

(関連記事を雑誌『CardWave』2020年11・12月号に寄稿していますので、興味ある方はそちらもどうぞ!)