3月25日、米フェイスブックは、メッセージングアプリ「Messenger」上での個人間(Peer-to-Peer, PtoP)送金サービスを開始することを発表しました。併せて、外部開発者がMessenger上で動作するアプリを開発できるよう基盤公開するとも述べています。Messenger上で企業と個人がやりとりし、購入・決済まで行うことができるようにすることで、「Facebook経済圏」を拡大させる施策と言えます。

しかし米国のPtoP送金サービスは既に急速な拡大の途上にあり、今から参入するFacebookは後発プレイヤーになります。どのような勝算があるのか、Facebookの戦略的意図について考察しますが、この前編ではまず、米国の主要なPtoP送金サービスを紹介することで業界の概要を共有します。

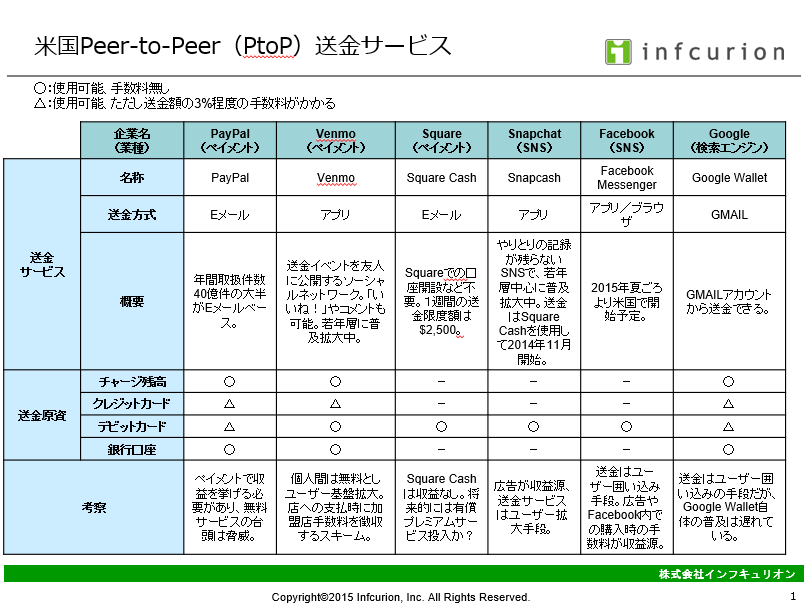

下表は、米国の主要なPtoP送金サービスをまとめたものです。

ネット経由のペイメントの老舗であるPayPalは年間40億件以上の取扱件数を誇ります。その大半は、送金者が相手のメールアドレスを指定して送金する、メールベースでの送金です。前もってチャージしておいた残高やPayPal口座に紐づけておいた銀行口座を原資とする送金は無料ですが、クレジットカードやデビットカードを原資とする送金には3%程度の手数料がかかります。(注:これは個人間の送金の場合。購買に伴う支払の場合は別の手数料体系となる。)日本ではそうでもないですが、諸外国でのオンラインペイメント/送金でデファクト的な地位にあるPayPal。しかしペイメント専業のため、ペイメント事業で収益を挙げる必要があります。他の収益源を持つ異業種企業の参入により、無償サービスが相次いでいる現在では苦しい立場に置かれつつあると言えます。

Venmoは2009年からあるサービスですが、最近の急拡大で大いに注目を集めています。PtoP送金用のモバイルアプリですが、面白いのは、友人に送金した際に、そのイベントをFacebook型のソーシャルネットワークに自動的に公開できる点です。この際に、金額は公開されませんが、何のための送金かをコメントとして付け加えることができます。これだけ読むと「何が面白いのか?」と思われる読者も多いでしょうが、送金理由を冗談っぽく書くことが多いので読んでいて楽しい、また、友人間の送金に対して「いいね!」したりコメントを付けたりするのが楽しい、と言われています。

Venmoは米国の若年層を中心に急速に拡大しており、いまや「お金をVenmoで送ってね(Send me money by Venmo)」ではなく「あとでVenmoしてね(Venmo me later)」という言い方が定着しつつあるとか。サービス名が動詞として使われると、これはもうかなりの存在感と言えます。ユーザー数は非公開ですが、2014年7月から9月の第3四半期での取扱高は7億ドル。前年同期は1.41億ドルでしたのでまさに急拡大中です。

Venmoでの送金は、Venmo口座の残高、デビットカード、そして銀行口座を原資とする場合は無料ですが、クレジットカードを原資とする場合は3%程度の手数料がかかります。

Venmoは2014年4月時点で収益は無い状態です。個人間送金で収益を挙げるつもりはなく、広告などもやらないとのこと。それではどうするのかと言うと、ユーザーがVenmo加盟店での決済したときの加盟店手数料で収益を挙げるとのことです。まず特徴的なPtoP送金サービスで、デビットカードを登録するユーザー基盤を拡大。そのユーザー基盤をインセンティブとして加盟店を獲得。そしてユーザーを加盟店に送客することで手数料を得る、という流れを想定しています。前述のとおりまだ収益はあがっていない状態ですが、その行く末がどうなるか、興味のあるところです。

日本にもカード決済端末分野で参入済のSquareですが、米国ではさらにPtoP送金サービスである「Square Cash」も提供しています。これは、送金者がSquareのメールアドレスをCCに入れて相手にメール送信するだけで送金できるという特徴的なサービスです。Square自身は資金を管理しておらず、デビットカードを経由して、ユーザーの銀行口座間で資金を移動します。Squareでの口座開設などが不要で簡単に利用開始できる点も強みです。

ユーザーにとっては完全に無料ですが、1週間の送金限度が$2,500に設定されています。今のところまったく収益にならない構造ですが、将来的には有償のプレミアムサービスを提供する考えかもしれません。

Snapchatは日本ではあまり知られていませんがこれも米国で急速に普及拡大しているメッセンジャー型アプリです。その特徴は、相手に送ったメッセージや画像が拡散するおそれがないこと。送信者は、画像などの有効期限を10秒以内の任意に設定したうえで相手に送信。受信者はその画像を一度だけ開くことができますが、有効期限が過ぎると自動で消去されます。まさに「その場限りのやりとり」を実現しており、「その場でノリで撮ったけどあとあとまで残ると困る写真」、「内輪ウケのためのやりとりで、世間に公表されると困るネタ」などを安心してやりとりできる点が人気です。(Snapchatでやりとりされている画像は服を着ていないものが多いとの噂もあります。)

そのSnapchatは2014年11月から送金サービス「Snapcash」を開始しましたが、裏の仕組みはSquare Cashを使用しています。やり取りが消えてしまうのが売りのSnapchatですが、「お金は消失しません」とのことです。Snapchat上ではCNNやナショナル・ジオグラフィックなどのメディアがコンテンツを公開しており、その広告収入の一部がSnapchatの収益となるスキームです。SnapchatもVenmoと同じく、PtoP送金はユーザー基盤拡大の手段であり、広告事業でマネタイズする構造です。

Google社ではGMAILから送金できるGoogle Walletもありますが、口座登録にSquare CashやVenmoよりも手間がかかると言われています。

(後編に続きます)

関連情報

- 「Cash is for losers!」、Bloomberg記事(2014.11.20)、Venmoの情報が満載。

- 「Show me the money: the best apps to pay friends back」、ウォール・ストリート・ジャーナル記事(2014.5.14)、Venmo・Google Wallet・PayPal・Square Cashの比較がある。

- 「The message is the medium」、Economist誌記事(2015.3.28)、メッセージングアプリの市場動向をまとめた記事。