前編で紹介したように、様々なPtoP送金サービスが乱立する米国市場。2015年中盤からまず米国市場で送金サービスを開始すると発表したFacebookは後発プレイヤーです。そこにはどのような戦略的意図があるのでしょうか。

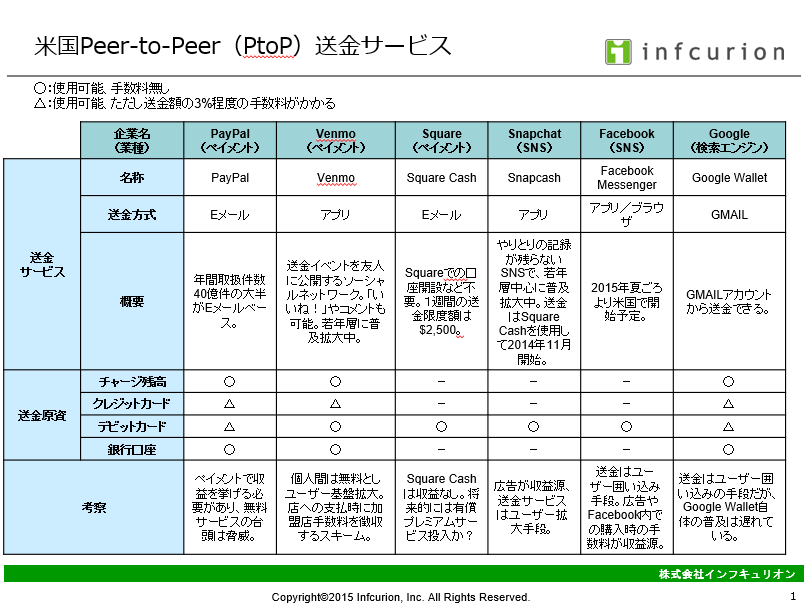

まずサービスの概要を紹介しておくと、Messengerの送金サービスの原資はデビットカードのみ利用可能で、手数料はかかりません。Messanger自身が管理する残高は無いため、「Messengerへのチャージ」という概念はありません。Messengerで送金された資金は、実際には銀行口座間を移動しますので、Messengerは送金指示を受け付けているだけとも言えます。また、Facebookによると、送金完了までには「銀行によって3日程度かかることがあることがある」とのことです。iPhoneやAndroidスマートフォン、PCのブラウザでMessenger送金は利用可能の予定です。

Facebookの戦略的意図を考えるうえでまず着目すべきは、Facebookの主要な収益源はSNS上の広告である点です。SNSのユーザー拡大と利用頻度の向上が、Facebookの収益増につながります。さらにFacebookは、SNS上でのECの促進策も打ってきました。ユーザーはデビットカードを登録しておくことで、広告上の「BUY(これを買う)」ボタンを押すだけで広告主からモノやサービスを購入することができます。このようなSNS上でのECの取扱いは既に100万件/日を超えています。しかしBUYボタンでの購入を拡大するにはデビットカードの登録がフリクションとなりますので、ユーザーが自分からデビットカードを登録しておくインセンティブを作ることはEC事業強化にとって重要課題です。

これを踏まえて、Messengerでの送金サービスを見てみると、これはFacebookの本業強化に繋がる施策であることがわかります。まず、友人間の送金。友人と一緒にレストランなどで食事した際の支払いなど、友人間のちょっとした貸し借りはよくあるニーズで、これをうまく捉えてVenmoなどの送金サービスが興隆しています。(日本ではレジで別々に払うことができるのでピンと来ないかもしれませんが、米国ではテーブルごとにその場でウェイター/ウェイトレスに払う文化です。)友人との貸し借りの前には、その友人とのやりとりが必ず存在します。Messengerでやりとりして一緒に出掛けることになっても、Messengerに送金サービスが無い現状では、貸し借りの精算には別アプリを利用されてしまいます。Messenger上での送金サービスは、Facebook内でユーザーの行動を完結させる施策であり、Facebookの利用頻度を向上させる効果(または、Facebook外へのユーザーの流出を抑える効果)が見込めます。

また、Messengerで送金するにはデビットカードの登録が必要ですが、逆にこれはデビットカード登録の動機付けでもあります。デビットカードを登録してもらうことで、そのユーザーは、BUYボタンでのEC利用の潜在ユーザーになることをFacebookは狙っているはずです。

FacebookはPayPalなどのペイメント専業企業と異なり、送金で儲ける必要はありません。SNS事業の強化につなげるために、Messenger送金を無償化することもできますし、実際にそのようにする方向です。これはPayPalにとっても大きな脅威となってゆくと思われます。

Messenger送金を発表した同日、Facebookはさらに、外部アプリ開発者がMessengerと連携するアプリを開発できるよう情報を公開していくと発表し、これによりMessengerのプラットフォーム化の動きが明確になりました。Facebookは、Messenger上でアプリやデジタルコンテンツ、モノやサービスを購入する将来像を描いており、Messenger送金はそれに向けてユーザーを慣らしていく布石と考えられます。

ユーザー数が5億人を超えたと言われるFacebook Messengerですが、東アジアには既に送金やECのプラットフォーム化で先進するLINEや微信(WeChat)というライバルがいます。今回のMessenger送金とプラットフォーム化施策は、米国市場だけでなく東アジア市場を見据えた戦略と言えます。もし日本でサービス開始された暁には、日本の消費者はどのように反応するのか、今後の行方を注視します。

関連情報

- 「Cash is for losers!」、Bloomberg記事(2014.11.20)、Venmoの情報が満載。

- 「Show me the money: the best apps to pay friends back」、ウォール・ストリート・ジャーナル記事(2014.5.14)、Venmo・Google Wallet・PayPal・Square Cashの比較がある。

- 「The message is the medium」、Economist誌記事(2015.3.28)、メッセージングアプリの市場動向をまとめた記事。