2016年10月18日、経済産業省はプレスリリースで、「割賦販売法の一部を改正する法律案」が閣議決定されたと発表しました。

カード業界以外の方には何のことかわからないかもしれませんが、「割賦販売法」、通称「割販法(かっぱんほう)」というのは、クレジットカード事業などを規制している法律。その改正の方向性については、経済産業省の産業構造審議会割賦販売小委員会で2014年から議論が重ねられてきていましたが、その内容を反映した法律案が今国会に提出される見込みとなっています。

さて、業界規制法の改正というとあまりポジティブなイメージが浮かばないかもしれませんが、この法改正の目的の一つはなんと「フィンテックの更なる参入を見据えた環境整備」。かなり興味深いです。

本稿では、割賦販売小委員会の報告書の内容を踏まえながら、法改正に込められた考え方を考察します。(筆者は法律の専門家ではなく、法律の解釈・運用・具体的対応に関して提言を行うものではありませんのでご注意ください。)

割販法改正の概要

以下のソースを参照しながら法改正の概要についてまとめます。

- 「「割賦販売法の一部を改正する法律案」が閣議決定されました」、経済産業省、2016年10月18日

- 「割賦販売法の一部を改正する法律案の概要」、経済産業省、2016年10月

- 「割賦販売法の一部を改正する法律案【割販法】の概要」、経済産業省、2016年10月

- 「割賦販売法の一部を改正する法律案 新旧対照条文」、経済産業省、2016年10月

- 「報告書 ~クレジットカード取引システムの健全な発展を通じた消費者利益の向上に向けて~<追補版>」、産業構造審議会 商務流通情報分科会 割賦販売小委員会、2016年6月4日

今回の法改正の背景にある問題意識は大きく分けて3つ。

- クレジットカード番号の漏えいや不正利用の被害の増加

- クレジットカード取引の裏付けとしての契約形態の変化

- フィンテックの更なる参入を見据えた環境整備

第一の点については特に説明は不要でしょう。キャッシュレス決済の普及拡大を目指す政府と業界にとっては、カード利用の安全性の向上が大きな懸案となるのは当然と言えます。

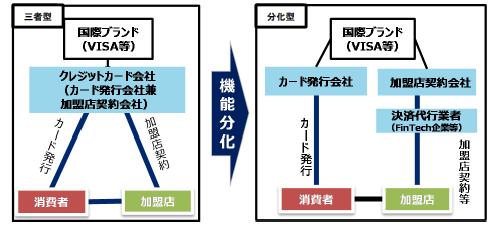

第二の点ですが、これは消費者へのカード発行を行う事業者と、カード利用できるお店を獲得する事業者が別であるという、国際ブランドカード決済の仕組みを指しています。前者がイシュア、後者がアクワイヤラと呼ばれます。無論、この仕組みは古くからあるものですが、現行の割販法がその仕組みを想定していなかったため、今回の改正で対応させる、ということです。

出所:「割賦販売法の一部を改正する法律案【割販法】の概要」、経済産業省(http://www.meti.go.jp/press/2016/10/20161018001/20161018001-2.pdf)

第三の点はフィンテックの環境整備。新規参入や新サービス投入が活発な決済ビジネスですが、そこでのイノベーションをさらに促進しようというものです。

そして法律案のポイントは以下となっています。経済産業省の資料から引用します。(出所:「割賦販売法の一部を改正する法律案【割販法】の概要」)

A. クレジットカード情報の適切な管理等

- 加盟店に対し、クレジットカード番号等の情報管理や、自らの委託先に情報管理に係る指導を行うことを義務付け。

- 加盟店に対し、クレジットカード端末のIC対応化などによる不正使用対策を義務付け。

これはクレジットカードの安全性に関する措置ですね。加盟店における情報管理の向上を求めるものです。

B. 加盟店の管理の強化

- 加盟店に対しクレジットカード番号等を取り扱うことを認める契約を締結する事業者について、登録制度を創設するとともに、当該加盟店への調査を義務付け。

こちらはアクワイヤラとPSPの位置付けに関します。両者に関する登録制度を設け、さらに登録事業者には自身が獲得した加盟店の調査を義務付けています。悪徳加盟店排除のための措置ですね。加盟店調査の具体的内容は法律案には無く、それは省令で定めることになっているようです。法律案が可決され、公布~施行となれば、この加盟店調査は業界を挙げて取り組むべき一大プロジェクトともなりそうですが、その具体的内容はまだわかっていません。

ところで、割賦販売小委員会の報告書によると、アクワイヤラの登録は必須ですが、PSPの登録は任意という方向です。この点は後述します。

C. FinTechの更なる参入を見据えた環境整備

- 加盟店契約会社と同等の位置付けにある決済代行業者(FinTech企業等)にも、加盟店契約会社と同一の登録制を導入。

- 加盟店のカード利用時の書面交付義務を緩和。

最初の点は、PSPの登録制度に言及しています。これは「十分な体制を有するFinTech企業も…登録を受け、法的位置づけを獲得することを可能にします」と経済産業省プレスリリースにもあるとおり、任意登録制です。未登録PSPは加盟店調査義務がなく、その場合の加盟店調査義務はアクワイヤラが負うことになります。一見すると、そのような未登録PSPとの提携ではアクワイヤラにメリットが無いように見えますが、むしろ現状でカバーできていない加盟店セグメントに特化したベンチャーPSPの登場を促進するような仕組みと考えられます。最初は加盟店調査を担えない軽量な体制で事業化し、事業拡大の暁には加盟店調査にも対応して登録事業者となる、といった事業ロードマップを描くことができるようになります。このあたり、まさにイノベーション促進に繋がりそうな、うまい制度だと感じます。

次の点ですが、これはリアル店舗でカード利用したときに、レシートと別に渡される「カード利用明細」に関します。現行法では「書面を交付する」ことが義務付けられているところ、改正の法律案では「情報を提供する」というように書き換えられています。書面以外の情報提供が可能になるということで、ペーパーレス化の道をひらくものを思われます。(ただし、消費者が求める場合には書面交付が義務付けられるようです。)

今回は経済産業省の公表資料に基づいて、割賦販売法改正に込められた、キャッシュレス化推進とフィンテック環境整備の意図について考察しました。施行期日は公布から1年半以内。国会審議もまだですが、この法改正が更なるキャッシュレス化の土台となることを期待します。