米GMS大手のウォルマートは2022年、傘下のFintech企業による銀行口座サービス提供を発表した。来店促進施策としての金融サービス提供から、顧客と従業員の生活により深く入り込むための新たな戦略である。

低価格銀行口座はウォルマートに事業的成功をもたらし、銀行口座の競争環境を変革させ、金融包摂を進めることができるのか。

今回は、ウォルマートの動きの背景にある、米国銀行口座事情を解説する。日本と大きく異なる市場環境について知れば、なぜウォルマートが銀行サービスに参入するのかを理解しやすくなるだろう。

この記事は『CardWave』345号(2023年1・2月号)に掲載された「『ウォルマート銀行口座』のインパクト 低価格口座は米銀行事情をどう変えるか」を抜粋し加筆修正したものです。

「ウォルマート銀行口座」への動き

2021年3月、一本の報道記事に筆者は大いに興味をそそられた。米ゴールドマンサックスのリテール事業担当幹部Omer Ismail氏が、ウォルマートが過半を出資して新設したFintech企業に移籍した、というのである。

ゴールドマンサックスは金融業界では知らぬもののいない投資銀行の巨人。日本的感覚では銀行よりも証券会社だが、近年はAPI経由で金融機能を提供するBanking-as-a-Service(BaaS)でリテール事業にも参入した。BaaS事業初の案件が、あの米Appleが2019年に発行開始したクレジットカード「Apple Card」。Appleが提供する斬新なアプリUXの裏方として、カード発行・運営業務を担ってきた。

BaaSとEmbedded Finance( 組み込み型金融)の先駆者として名を轟かすゴールドマンサックス。その担当幹部がウォルマートに移籍となれば、ウォルマートによるデジタル金融への取り組みに注目が集まるのも当然だ。

ウォルマートのFintechがどのようなものになるのか、続報を待ったが情報はそこで途絶える。そして2022年9月、ついに動きがあった。

ウォルマートの従業員と顧客から数千人を対象に、決済用の銀行口座であるchecking accountサービスのベータテストを実施予定で、2023年にはウォルマートの160万人の従業員を対象にサービス提供を開始するというのだ。このニュースは米国

金融業界で大きな反響を呼んだ。

本稿のテーマは、「世界最大の小売」と呼ばれるウォルマートの金融への取り組みである。金融サービスに関する同社のこれまでの動きを俯瞰し、銀行口座サービスへの進出に至った背景と経緯について解説していく。

低価格銀行口座への期待

ウォルマートが銀行口座を提供する、というニュースは大きな注目を集めた。例えば米ブルームバーグは「Milk, Diapers and Checking Account: Banking Comes to Walmart(ミルク、紙おむつに銀行口座: 銀行サービスがウォルマー

トにやってくる)」という見出しで報じている。

寄せられる高い関心の理由はウォルマートの企業規模だけではない。「Everyday Low Price」という価格戦略で成長を続けてきた同社が発表した銀行口座サービスも、従来の口座サービスよりもかなりの低価格。日本ではピンと来ないが、米国では銀行口座の保有と利用にも費用がかかり、それを理由に口座非保有である層が一定規模で存在している。

ウォルマートによる低価格銀行口座。銀行業界は強力な競合の出現に身構えているが、金融当局はその金融包摂への貢献に期待している。

サービス発表から間もない2022年11月、米国の中央銀行のメンバーであるカンザスシティ連邦準備銀行は、ウォルマートの新サービスをテーマの一つとする調査報告レポートを発行した。低価格銀行口座によって、これまで口座非保有だった

層にも口座サービスが行き渡る可能性、そして価格競争が促進されることで口座サービスの手数料水準が低下する可能性を指摘している。

参考情報:

- 米国カンザスシティ連邦準備銀行、「Walmart Checking and Apple Savings: Different Motivations, Similar Outcomes?」、2022年11月30日

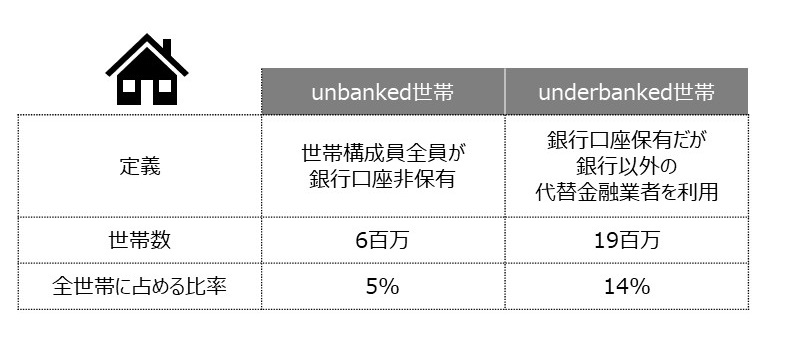

表1 米国銀行口座保有事情

表1に、米国世帯における銀行口座保有状況を示す。連邦預金保険公社(FDIC)の2021年調査によると、世帯構成員全員が銀行口座非保有である「unbanked(アンバンクト)世帯」の数は600万世帯、全世帯の5%を占めている。

また、銀行口座は保有しているが銀行以外の代替金融業者を利用している「underbanked(アンダーバンクト)世帯」は1,900万世帯、実に全世帯の14%だ。なお代替金融サービスには、小切手の現金化、送金、ペイデイローン(給与日までのつなぎ資金に利用されることが多い、高金利な短期融資)などが含まれている。

参考情報:

- 連邦預金保険公社(FDIC)、「2021 FDIC National Survey of Unbanked and Underbanked Households」、2022年11月14日

なぜ銀行口座を持てないのか

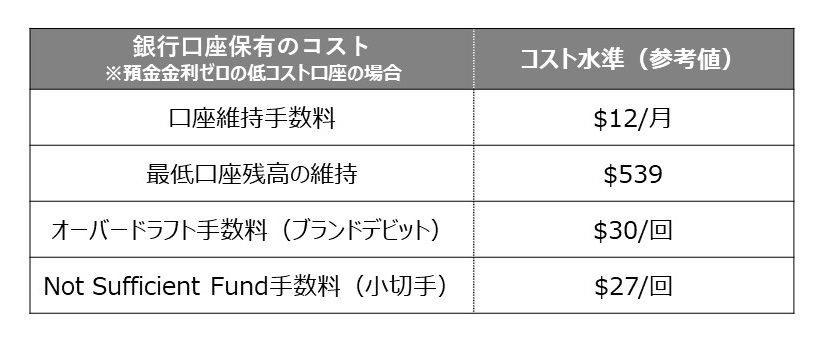

なぜ米国には、銀行口座を持てない人、持っていても利用をためらう人がいるのか。そこには日本とは異なる米国銀行口座事情がある。表2にまとめる。利用障壁となっているのは、口座の維持や利用に伴う金銭コストだ。銀行口座がほぼタダで利用できる日本は、世界的にはかなり特殊なのである。

表2 銀行口座の利用障壁

Fintechの興隆で口座サービスの競争環境も変化しており、口座サービスの手数料水準は若干低下しているが、金融包摂の障壁となるほどのレベルで高止まりしている。

Bankrate社の2022年調査によると、口座を維持するために銀行に毎月徴収される手数料は12ドル、これは一定の口座残高を維持することができた場合の話で、その閾値は539ドルだ(表2)。

次の給与まで自転車操業である低所得層にとっては、口座維持手数料そのものが負担であるだけでなく、最低口座残高として資金を遊ばせておくこと自体が苦しい。

そしてこれらの数値は、預金金利がゼロである代わりに一般口座よりも低コストな口座の手数料水準なのだ。一般口座では口座維持手数料は月30ドル、維持すべき最低残高は数千ドルにもなる。

関連情報:

- Bankrate、「Survey: Bank overdraft fees tumble to 13-year low while ATM fees are back on the rise」、2022年8月31日

オーバードラフトの罠

しかし、現代社会で生活するにはやはり銀行口座は必要だ。低年収層の人も、なんとかやりくりして預金金利ゼロの低コスト口座を利用できたとしよう。そうした口座があれば、国際ブランドのデビットカード(ブランドデビット)や小切手で決済することができる。

しかしここにも手数料の罠がある(図1)。

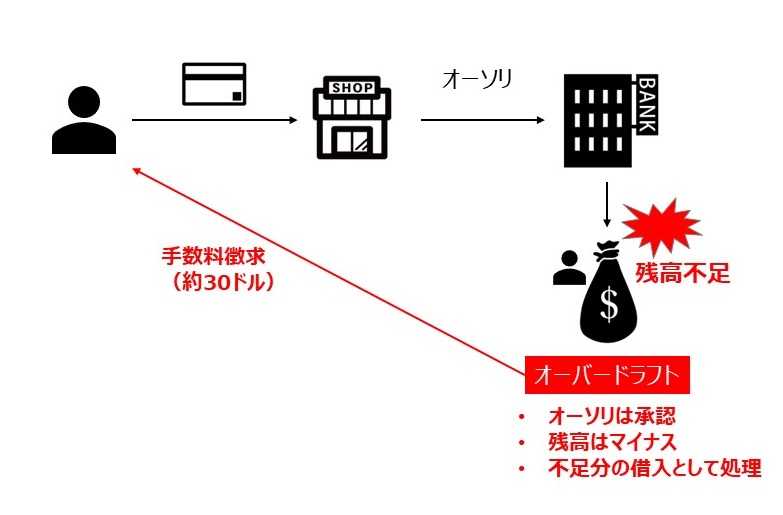

図1 ブランドデビットにおけるオーバードラフトの概要

ブランドデビットで買い物した際に、口座残高が不足していたとする。日本的感覚なら、加盟店から届いたオーソリをイシュアがNGにするのが普通だろう。

しかし米国イシュアは、残高をマイナスにした上でオーソリにはOK回答をする。これを「オーバードラフト」という。

そして、「残高もないのにカードを利用したため、不足分をイシュアが融資した」というロジックで、カードホルダーに

「オーバードラフト手数料」を請求するのだ。これは不足分の融資金額に対する金利とは別に請求されるもので、信じがたいことにその水準は1回あたり30ドルが相場だ。

そして、オーバードラフトが発生した利用者の口座はすでにマイナス残高だが、そこにさらに継続課金等のオーソリが連続して発生する場合がある。イシュアはそれぞれに対してオーバードラフト手数料を課すこともあるのだ。

似たような手数料は小切手でも存在している。「不渡り(Not Sufficient Fund)」の時に徴収される「NSF手数料」である。オーバードラフトは問答無用で残高をマイナスにするのに対し、NSFの場合は決済取引が失敗し残高は変更されないという違いはあるが、NSF手数料も平均27ドルとオーバードラフトと似たような水準にある。

米国の低所得者にとって、銀行口座利用の障壁が低くないことがわかっただろうか。口座を維持するための手数料や最低口座残高となる余剰資金をなんとか捻出しても、残高に常に目を光らせておかなければオーバードラフト手数料でキャッシュフローが崩壊するリスクを常に抱えている。数百万世帯規模でunbanked/underbanked層が存在している理由である。

つづく

今回は、ウォルマートの銀行口座サービス参入の背景にある、米国銀行口座事情について解説した。

次の記事ではいよいよ、ウォルマートの具体的な取り組み内容を紹介していく。