2025年フィンテックを展望するシリーズ第三弾です。前回記事では個人向けフィンテック市場の拡大について、その背景にある2つのトレンドについて解説しました。

今回は事業者向け、特にSME(中小事業者; Small- and Mediun-sized Enterprise)向けフィンテック市場の状況と今後の展望について解説していきます。

個人向けフィンテックでは、キャッシュレス化の進展が大きなドライバーとなっていました。しかし、企業間決済ではもともと銀行振込というキャッシュレス手段が主流。個人向けフィンテック市場とは事情が大きく異なっています。

事業者向けフィンテックの急拡大の大きな要因は、キャッシュレス化ではなく、業務のデジタル化にあります。特に決済・経理業務のシームレス化の機運の高まりが、法人向けEmbedded Financeの急拡大を支えているのです。これまでデジタル化が遅れていたSME市場がその主戦場となっています。

目次

中小企業のデジタル化が進行中

個人事業主を含む日本のSMEにおけるデジタル化の遅れは、当事者にとっても社会にとっても深刻な課題です。受発注・契約管理・請求管理・経理などのバックオフィス業務では依然として紙ベースの業務が多く残っているのが現状です。

しかし、この状況は変わりつつあります。詳しくは後で述べますが、インフキュリオンが実施した調査では、「取引先への発行」と「取引先からの受取」の両面で、「紙の請求書よりも電子データでのやり取りが多い」と回答した事業者は3割を超えていました。また、クラウド会計などのSaaS利用も拡大しています。

2023年のインボイス制度導入、2024年の改正電子帳簿保存法の本格運用、そして紙の手形と小切手の廃止などの法制度面の動きも強力な後押しとなって、SMEのデジタル化が加速しています。

支払DXによる業務のシームレス化

SMEのデジタル化をさらに進める上で鍵となるのが、Embedded Finance(組み込み型金融)によってもたらされる「支払DX(デジタルトランスフォーメーション)」です。決済機能を業務にシームレスに組み込む(embedする)ことで、生産性向上や人的ミスの防止に貢献し、SMEのさらなる成長を支えます。

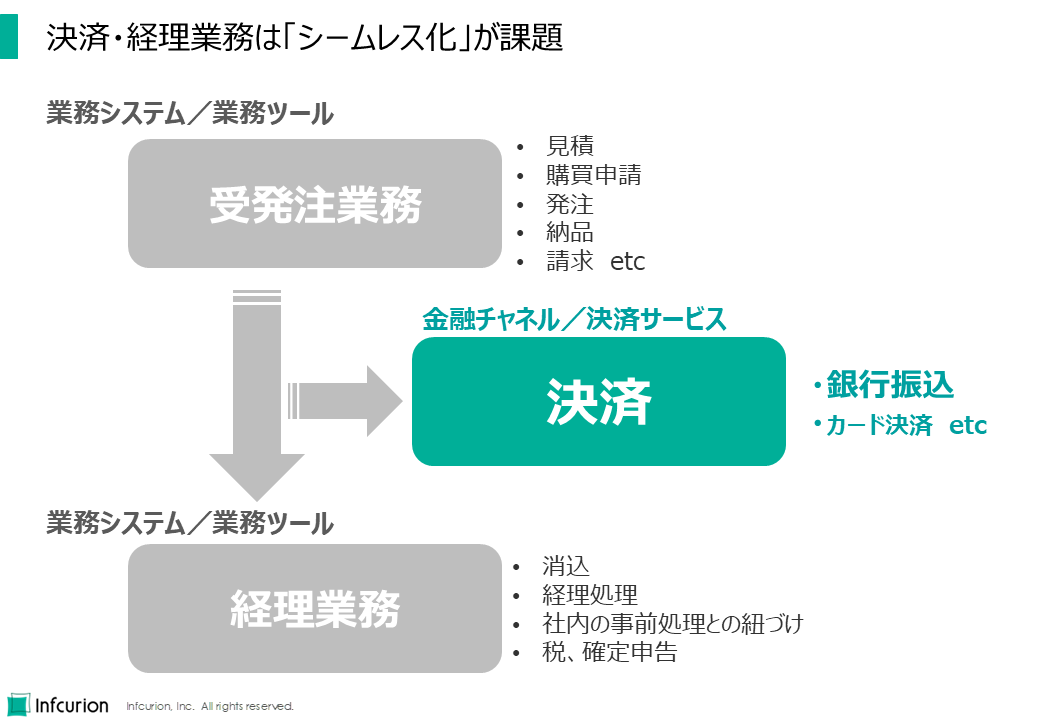

下の図に示すように、事業者における決済業務(支払業務)は独立して存在するものではありません。決済の背景には、その根拠となる受発注業務があります。そして決済したあとでは、その結果を正しく記録するための経理業務があります。決済そのものは銀行振込で問題なく行うことができます。問題は、決済が受発注や経理と分断されてしまっていることです。受発注の内容に沿って決済を行い、その結果を経理に反映するといった作業は人間の担当者が目視や手作業で行っているのが現状なのです。

決済・経理業務は「シームレス化」が課題

多くの事業者において、受発注~決済~経理それぞれにITシステムや業務ツールが導入されていることは珍しくありません。しかし、もし人間担当者が複数のITシステムや業務ツールの間でデータを再入力したり、目視で確認しているならば、そこに問題が隠れています。「発注書を目視しながら請求書を作成する」、「請求書を目視しながらインターネットバンキング画面に数値を入力する」といった作業のことです。

業務プロセスの連携に人手が介在すると、人件費がかかるだけでなく、誤入力や誤操作というミスのリスクも高まります。そもそも人口減少トレンドのなか、貴重な人員をいつまでも目視と手作業に割き続けることはできません。

デジタル化の遅れはSMEにおいて顕著ですが、それは「SMEにとって使い勝手の良いサービスがなかった」ことも大きな要因です。結果として、紙の帳簿やスプレッドシートなどのオフィスツールを使った業務が残ったままになってしまっていました。

しかし、2024年ごろからはSMEの業務デジタル化は法人向けフィンテックの有望市場として活気づいており、業務SaaSがEmbedded Financeによって金融機能を搭載していくことがトレンドになっています。バーチャルプリペイドなどの新型法人カードや、BPSPと呼ばれる請求書カード払いサービスなども急速に利用が拡大しています。ビジネス向けフィンテックは大きな飛躍のタイミングにあります。

中小企業の決済と経理の実態調査

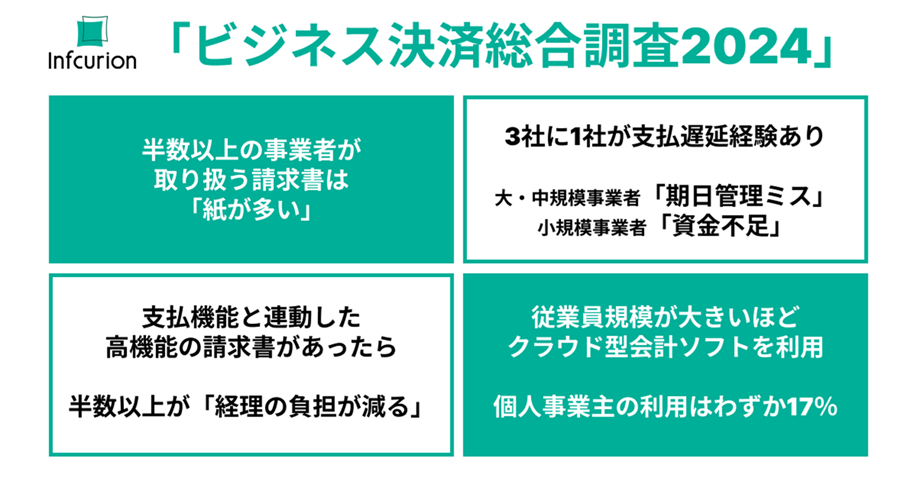

大きく動いている法人フィンテックと支払DXの市場環境を捕捉するため、インフキュリオンは2024年10月に「ビジネス決済総合調査2024」を実施しました。全国の個人事業主および請求・支払業務を把握する立場にある1,236人を対象に実施したインターネット調査で、得られた様々な示唆の一部はプレスリリースとしても公表しています(下の図)。ここでは、その一部を紹介しながら、支払DXを取りますSMEの状況を解説していきます。

「ビジネス決済総合調査2024」概要

プレスリリース:

「取り扱う請求書は「紙が多い」事業者が半数以上、個人・小規模事業主は「紙のみ」が最多。 取引先への「支払遅延経験あり」は約3社に1社で、要因トップは「期日管理のミス」 インフキュリオン、「ビジネス決済総合調査2024」結果を発表」、2024年11月26日

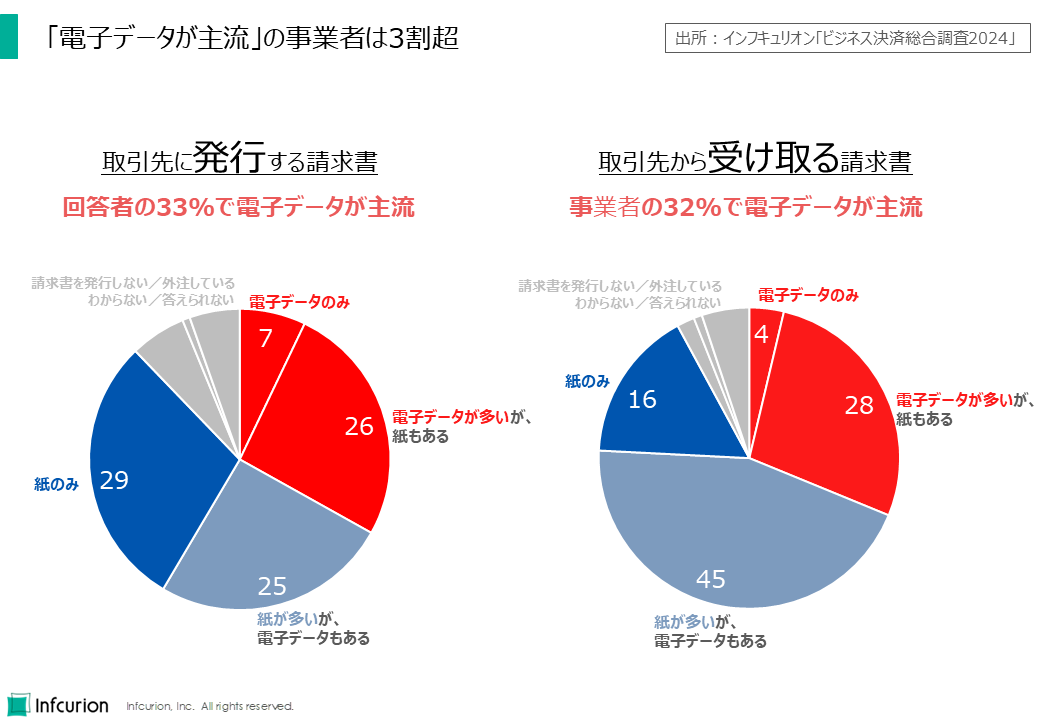

調査結果:「請求書は電子データが主流」は3割超

まずは、この記事の冒頭でも触れた請求書電子化の状況です。取引先に発行する請求書と、取引先から受け取る請求書について、それぞれ電子化の状況を聴取したところ、「電子データのみ」または「電子データが多いが、紙もある」と回答した事業者は3割を超えていました(下の図)。さらに、現状では紙が主流である事業者においても、3割は「請求書は電子データが理想」との回答が得られています。こうした事業者は請求書電子化に向けて今後動いていくと思われますので、電子化はさらに進行していく見込みです。

「電子データが主流」の事業者は3割超

調査結果:支払遅延の要因と業務プロセスのギャップ

「ビジネス決済総合調査2024」では、経理・請求書業務でのクラウド型サービスやSaaS利用が浸透している状況が観測できました。Embedded Financeによる支払DXを受容できる環境が整いつつあることになります。

ただ、クラウド型サービスや業務SaaSを導入しただけでは業務のシームレス化は達成できるわけではありません。それを間接的に示すデータをここで紹介します。

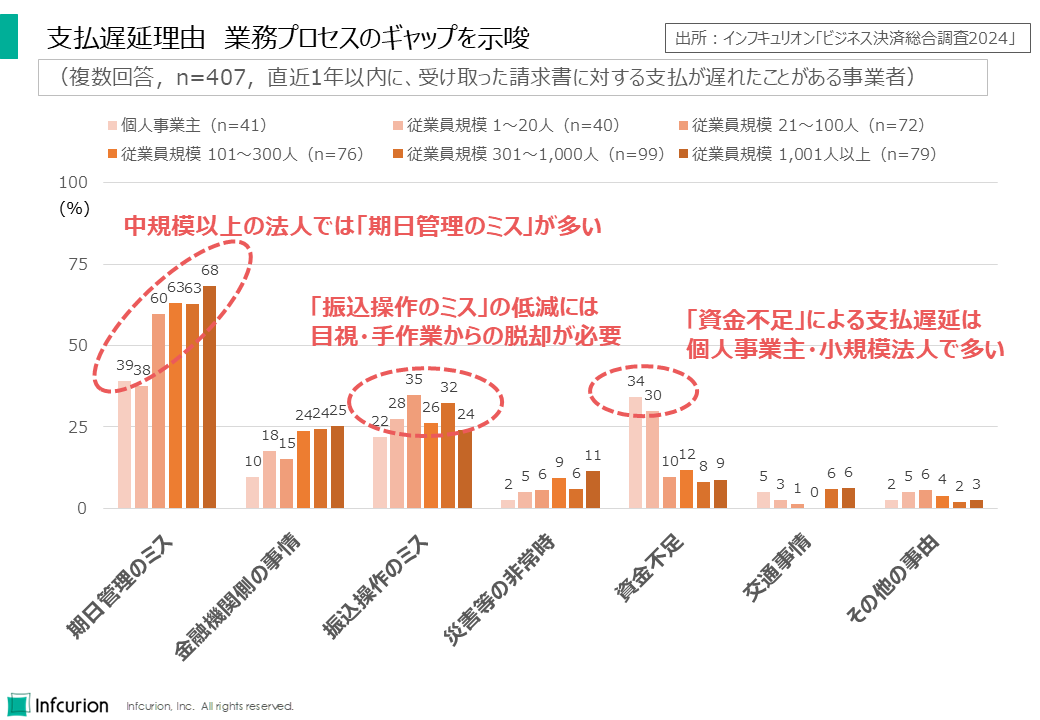

調査において、「受け取った請求書に対する支払遅延の有無」を聴取したところ、3社に1社は過去1年以内に支払遅延を経験していることがわかりました。このように書くと「小規模事業者のほうが多くて、大手のほうが小さいのだろう」と思うかもしれませんが、結果は逆で、従業員規模の大きい事業者のほうが支払遅延を経験している割合が高くなっており、特に従業員規模301~1,000人では半数を超えていました。

そして支払遅延の要因でもっとも多かったのが「期日管理のミス」。従業員規模によらずこれがトップの要因なのですが、従業員規模が大きくなるにつれて「期日管理のミス」を要因として挙げる割合は高まります(下の図)。

支払遅延理由 業務プロセスのギャップを示唆

従業員規模の大きい事業者は、クラウド型サービスやSaaSを導入している割合も高くなっているのですが、それだけでは請求書の期日管理をしきれていないことになります。デジタルサービスによる請求書受取~支払のシームレス化までは実現できていないことが示唆されます。手作業による対応や目視確認が節目ごとに発生しており、全体としてシームレスなプロセスにはなっていないと思われます。

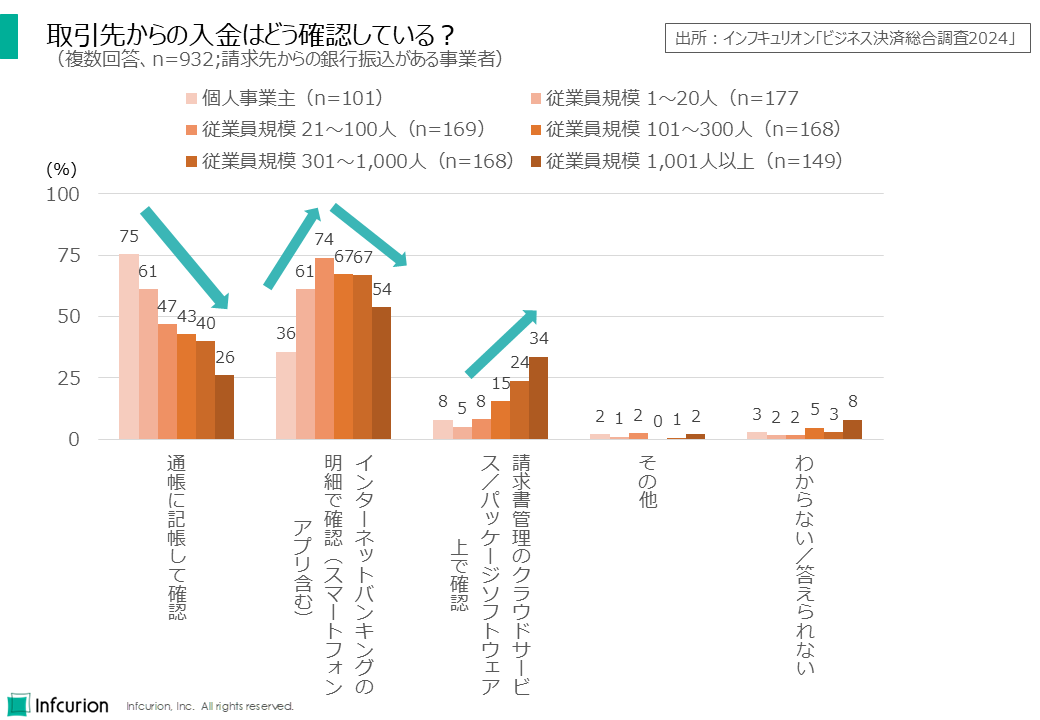

調査結果:入金確認業務における課題

取引先からの入金はどう確認している?

通帳記帳はそもそもデータのデジタル化もなされていない状況ということになります。小規模事業者のデジタル化に取り組む事業者は、こうした現状をしっかり見据えたうえでサービス提供していく必要があります。

インターネットバンキングでの確認はデータのデジタル化はされていますが、入金確認のためにわざわざインターネットバンキングにログインする必要があることから、業務がシームレスに繋がっていません。請求書管理業務の一環としてシームレスに入金確認まで可能なのは、現状では大規模な事業者を中心とする一部の事業者にとどまっていると言えます。

「ビジネス決済総合調査2024」ではこのように、SMEのデジタル化が着実に進行している一方で、業務のシームレス化の実現はまだほど遠いという知見が得られました。支払DXによる改善の道のりはまだ始まったばかりで、2025年もアクティブな注目領域となるでしょう。