拡大し続けている日本のキャッシュレス決済市場。経済産業省によると2024年の国内キャッシュレス決済額は141兆円に達し、民間最終消費支出の42.8%を占めるに至りました。キャッシュレス決済の拡大は、変化し続ける消費者の決済行動によって支えられています。大きく構造を変化させながら成長を続けるキャッシュレス決済市場の動きを理解するには、データに基づく分析が不可欠です。

出典:経済産業省プレスリリース、「2024年のキャッシュレス決済比率を算出しました」、2025年3月31日

われわれインフキュリオンが2015年から定期的に実施している「決済動向調査」は、国内キャッシュレス決済市場を理解するための有力な情報源のひとつとして知られています。2025年4月には、全国の16才~69才の男女20,000人を対象に、最新の「決済動向2025年調査」を実施しました。

これから幾つかの記事において、「決済動向2025年調査」の結果を紹介していきます。その第1弾である今回は、「決済動向調査」の概要を簡単に説明し、クレジットカードやコード決済アプリなど主要カテゴリーの利用実態に関するデータを紹介します。特に、急速な成長を見せるコード決済アプリの動向と、非対面決済において依然として圧倒的な存在感を放つクレジットカードの強さに焦点を当てて解説していきます。

関連ニュースリリース:「コード決済アプリ利用率が過去最高更新も、対面・非対面で利用動向に二極化 若年層がコード決済アプリ・デビットカード利用を牽引、クレジットカードはタッチ決済が主流へ インフキュリオン、『決済動向2025年調査』結果を発表」、2025年6月17日

「決済動向調査」とは

弊社の「決済動向調査」は、キャッシュレス決済を取り巻く環境の変化を多角的に捉え、市場の全体像から個別のサービスの動向まで、詳細なインサイトを提供しています 。結果はプレスリリースや寄稿、講演等を通して積極的に公開しており、各種メディアでも活用されています 。

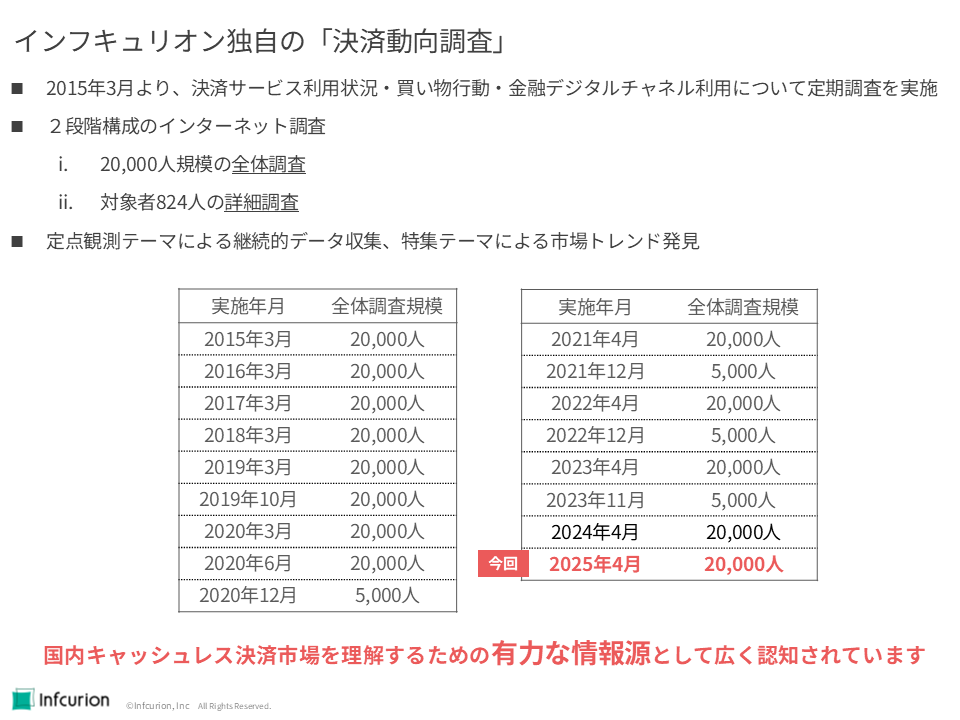

インフキュリオン独自の「決済動向調査」

「決済動向調査」は、2015年3月より定期的に実施しており、決済サービスの利用状況、買物行動、金融デジタルチャネル利用といった多岐にわたる項目について調査しています 。

調査は、以下の2段階構成のインターネット調査として実施されています 。

- 20,000人規模の全体調査: 幅広い層の回答者から、決済に関する基本的な動向を把握します。

- 対象者824人の詳細調査: 特定の対象者に対して、より深掘りした情報や行動変容に関する質問を行います。

定点観測テーマによる継続的なデータ収集と、特集テーマによる市場トレンドの発見を組み合わせることで、移り変わりの激しいキャッシュレス決済市場の「今」を正確に捉え、その変化の兆しをいち早く読み解くことを可能にしています。

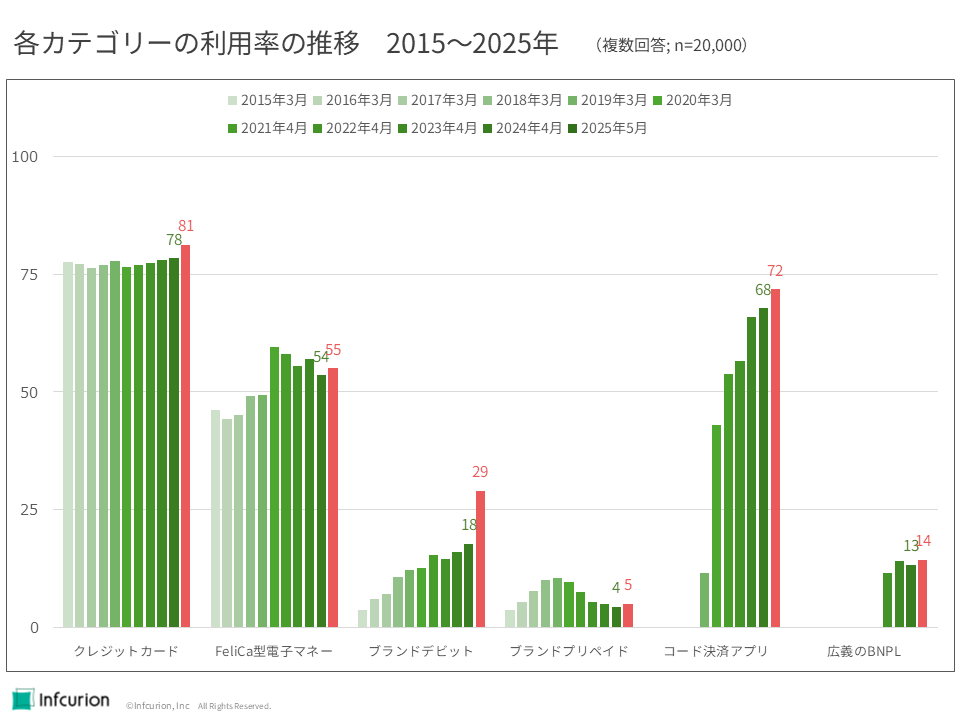

コード決済アプリ利用率が過去最高を更新

まずは「決済動向調査」の目玉として広く知られている、決済サービスの主要カテゴリーごとの利用率について解説します。ここで主要カテゴリーとは

- クレジットカード

- FeliCa型電子マネー

- 国際ブランドデビットカード(ブランドデビット)

- 国際ブランドプリペイドカード(ブランドプリペイド)

- コード決済アプリ

- 広義のBNPL(Buy Now, Pay Later = 非クレジットカードの後払いサービスのうち、新興のもの)

の6つです。「広義のBNPL」とは、「NP後払い」のような都度払い型の後払いサービスと、「PayPayクレジット」のような月払い型の後払いサービスを合わせたカテゴリーです。

なお、コード決済アプリの利用率は2019年から、BNPLの利用率は2022年から算出していますので、それ以前のデータはありません。

利用率とは、対象者20,000人における、利用者の割合のことです。2015年から同じフォーマットでデータを蓄積してきています。

図1に、2015年から2025年までの各カテゴリーの利用率の推移を図示します。クレジットカードが日本のキャッシュレス決済における不動の地位を保ちつつも、コード決済アプリが急速にその存在感を高めている様子が明確に読み取れます。

図1 各カテゴリーの利用率の推移 2015~2025年(複数回答; n=20,000)

クレジットカードは初回調査から一貫して高い利用率を維持しており、最新の2025年調査では81%と、依然として日本のキャッシュレス決済の基盤を支える存在であることがわかります。FeliCa型電子マネーは一時的な利用率のピークを迎えた後、やや落ち着いた推移を見せています。

最も注目すべきは、コード決済アプリの目覚ましい成長です。2019年に調査対象に追加した当初はまだ利用が限定的だったものの、その後飛躍的に利用率を伸ばしています。調査のたびに過去最高を更新し続け、、2025年も過去最高の72%を記録しました。この数字は、コード決済アプリが日本の消費者の間に広く普及し、支払い手段として確固たる地位を築いたことを明確に示しています。

ブランドデビットも着実に利用を伸ばしてきていますが、今回調査では11ポイントも伸びています。あまりに非連続であるため筆者も様々な観点からデータ検証を行いましたが、特におかしい点は見つかっていません。銀行によるフィンテックへの取り組みが活発化しているなか、ブランドデビットにも転換期が訪れているのかもしれません。ブランドデビットについては後続記事で詳細に分析する予定です。

広義のBNPL(Buy Now, Pay Later)の利用率は直近3回の調査でほぼ横ばいとなっています。

一時は利用率が10%を超えたこともあるブランドプリペイドですが、最近は5%程度の低水準で推移しています。消費者向けプリペイドサービスとしては電子マネーやコード決済アプリが主軸となっている現状を端的に示しています。しかし、ブランドプリペイドは現在では事業者が従業員に配布し業務上の支払いに活用するなど、ビジネス決済分野での活用事例が増えています。ブランドプリペイド自体は、今後も重要なカテゴリーであり続けます。

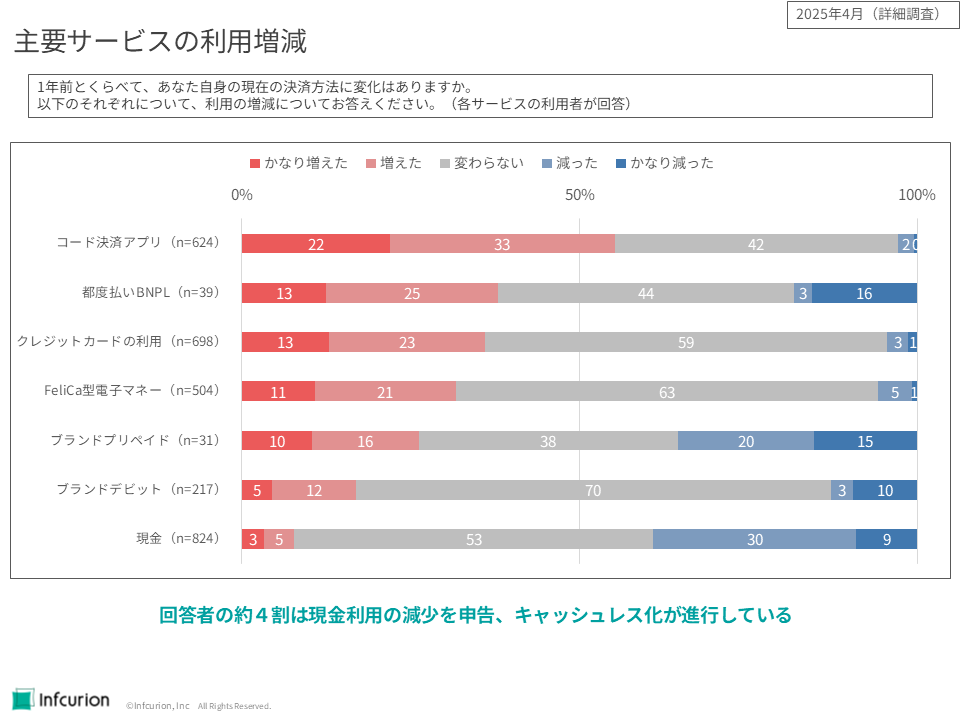

利用増減から見える変化

図2は、各決済サービスの利用者における、1年前と現在の利用状況の変化です。

図2 主要サービスの利用増減

コード決済アプリの利用増が極めて顕著です。「かなり増えた」(22%)と「増えた」(33%)を合わせると、利用者の55%がコード決済アプリの利用が増加したと回答しており、コード決済アプリ利用の拡大の勢いはまったく衰えていないことを示唆しています。

一方で、注目すべきは現金利用の減少です。「減った」(30%)と「かなり減った」(9%)を合わせると約4割の回答者が現金の利用が減少したと答えており、日本におけるキャッシュレス化が着実に進行していることが浮き彫りになりました。クレジットカードも「かなり増えた」(13%)と「増えた」(23%)を合わせると36%と堅調な伸びを見せています。

非対面ではクレジットカードが群を抜く

最後に、消費者がどのようなシーンで、どの決済手段を選択しているのかを具体的に見ていきましょう。

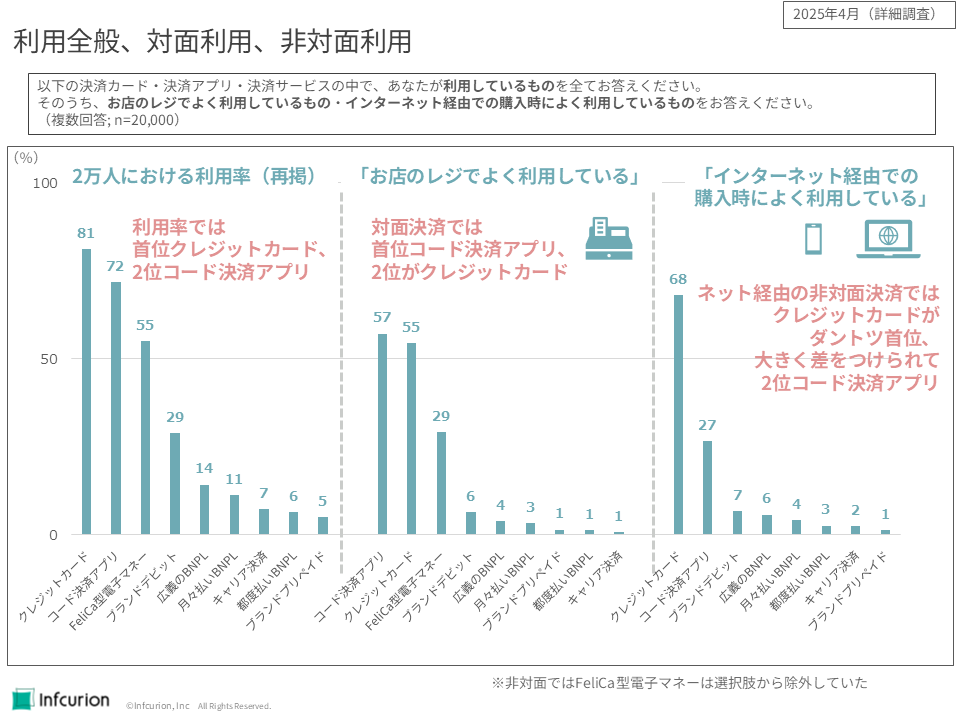

図3 利用全般、対面利用、非対面利用

まず、全体的な利用率の再確認です。クレジットカードが81%で首位を維持し、コード決済アプリが72%でそれに続く形となっています。しかし、これが利用シーンによって大きく異なるのが興味深い点です。

「お店のレジでよく利用している」(対面決済)の項目では、コード決済アプリが57%でトップとなりました。クレジットカードも55%で僅差で続き、FeliCa型電子マネーも29%と一定の利用があることがわかります。この結果から、実店舗での対面決済においては、コード決済アプリがクレジットカードを追い抜いて、消費者にとって最も身近な決済手段となっていることが示されました。

対照的に、「インターネット経由での購入時に良く利用している」(非対面決済)を見ると、状況はまったく異なっています。こちらではクレジットカードが68%と圧倒的な首位であり、他の決済手段を大きく引き離しています。コード決済アプリは27%で2位に位置するものの、クレジットカードとの間には大きな差があることが明らかです。その他の決済手段の非対面利用は限定的であることがわかります。

この結果は、日本の消費者が利用シーンに応じて最適な決済手段を巧みに使い分けていることを示しています。実店舗での少額決済や日常的な買い物では利便性の高いコード決済アプリが選好される一方、オンラインショッピングなどの非対面決済では依然としてクレジットカードが主流であり続けています。