2014年10月から米国でサービスを開始しているアップル社の「Apple Pay」。iPhoneをかざすだけで、登録してあるクレジットカードで決済ができるアプリです。指紋認証やNFCを組み合わせたサービスで注目を集めましたが、カード業界関係者にとっての技術的な目玉は何といっても「トークナイゼーション(tokenization; トークン化)」の本格活用でした。

2015年3月にはサムスンの「Samsung Pay」、そしてグーグルの「Android Pay」の発表が相次ぎました。モバイル決済において世界規模での競争が繰り広げられる見込みですが、実は「Samsung Pay」も「Android Pay」も、「Apple Pay」と同様に、トークナイゼーションを本格活用したサービスとなる予定です。

本稿は、大型適用事例の発表が相次いでいるトークナイゼーションについてその概要を紹介します。

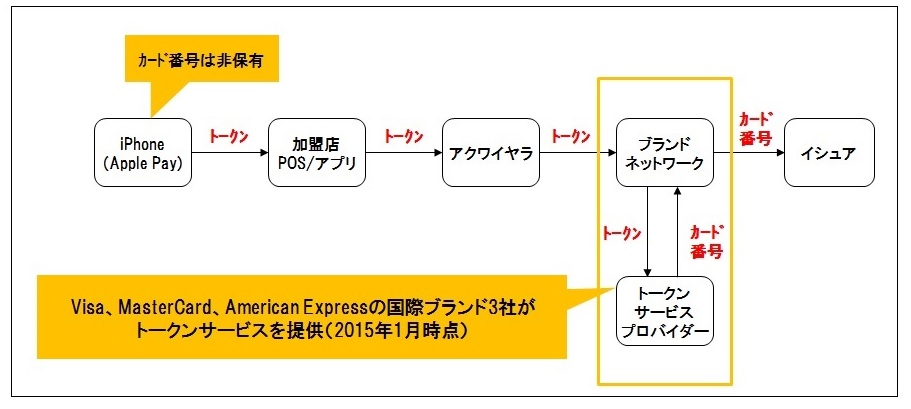

トークナイゼーションとは「トークン化」という意味で、これは正規のカード番号から「トークン」と呼ばれる数列を生成し、それをカード番号の代わりに使って決済してしまう技術です。EMVチップやリーダーの規格策定などを行う業界団体EMVCoが2014年3月に発行した「Payment Tokenization Specification」に基づいていて、本稿執筆時点の2015年3月ではVisa、MasterCard、American Expressの国際ブランド3社が米国でトークンサービスを提供しています。(Visaは2015年4月中旬から欧州でもトークンサービスを提供する予定。)

トークンサービスを用いた決済の流れを、「Apple Pay」を例として図示します。iPhone端末はカード番号を保有しておらず、トークンのみを保有しています。決済時には加盟店とアクワイヤラ―にはカード番号が伝わることはなく、国際ブランドとイシュアーのみがカード番号を扱います。

トークナイゼーションの利点は、より高いセキュリティです。スマホ端末や加盟店がカード番号を扱うことがないため、カード番号の漏洩による不正リスクを著しく低めることができます。また、トークンは特定のスマホ端末と紐づけることができるため、もしトークンが流出したとしても、他のスマホ端末経由などで不正利用することもできません。

EMVCoの仕様上、トークンの生成と、カード番号とトークンの紐づけの管理を行うプレイヤーを「トークンサービスプロバイダー」と呼びます。国際ブランド、イシュアー、プロセッサーがトークンサービスを提供することが可能ですが、現時点では上述のとおり、国際ブランド3社が米国でのみサービス提供をしています。

2014年9月に発表されて以来、大きな注目を集めてきた「Apple Pay」。2015年3月、ついにそれを追撃する動きが明らかになりました。サムスンの「Samsung Pay」、グーグルの「Android Pay」の発表です。サムスンはループペイ買収による「磁気セキュア伝送(magnetic secure transmission)」で磁気ストライプ対応の店舗端末でも決済可能という強みをひっさげての登場です。グーグルは米国の大手携帯3社によるSoftCardと提携したサービスとするようですがまだ詳細は明らかになっていません。

これから激しい競争を繰り広げていくと見られる「Apple Pay」・「Samsung Pay」・「Android Pay」ですが、これらは「トークナイゼーションの活用」という点では一致しています。EMVCoと国際ブランドが既存カード決済インフラの付加価値として投入したトークンサービス。今後はその舞台上での競争が大きな流れとなっていきそうです。

トークンサービスはこれから米国外の各地域に展開されていく予定ですが、日本でのトークンサービス開始はまだ未公表です。海外の先進的サービスの前提となったトークンサービス。その日本での動向は、国内モバイル決済のあり方にも大きく影響しそうです。

参考情報

- Visa Europeのトークンサービス開始に関するプレスリリース(英語)

- 「Apple Pay」でのトークナイゼーションについては、本稿執筆者による雑誌記事「業界を席巻する『Apple Pay生態系』アップルの思惑と市場での可能性は?」に解説があります。

- 「Android Pay」でのトークナイゼーションについては「Android Pay is an API for app developers that will utilize tokenized card numbers」(英語記事)に記載があります。