近年アリペイ、ウィーチャットペイと新聞で見ない日がないほど、毎日話題に上がってきています。この2つのサービスが中国人の生活を大きく変化させ、生活インフラの一部になっています。ペイメント分野に関わらずアリババ、テンセントを中心に中国でフィンテックサービスが急拡大をしています。今回はそのフィンテック発展のために欠かすことのできない中国のフィンテック関連インフラ(網聯、信聯、雲聯)を紹介します。

網聯

「網聯」の中国語名称は「网联 (wanglian)」、网联清算有限公司(NetsUnion Clearing Corporation)のことです。

Webサイト:https://www.nucc.com/

網聯についてはすでに関連記事をがありますので、今回は網聯の紹介を簡単にさせて頂き、網聯がどのような役割を担っているのかを紹介します。

関連記事:

- 「中国決済ネットワーク動向と「網聯」の登場」、インフキュリオン・インサイト、2017年6月5日

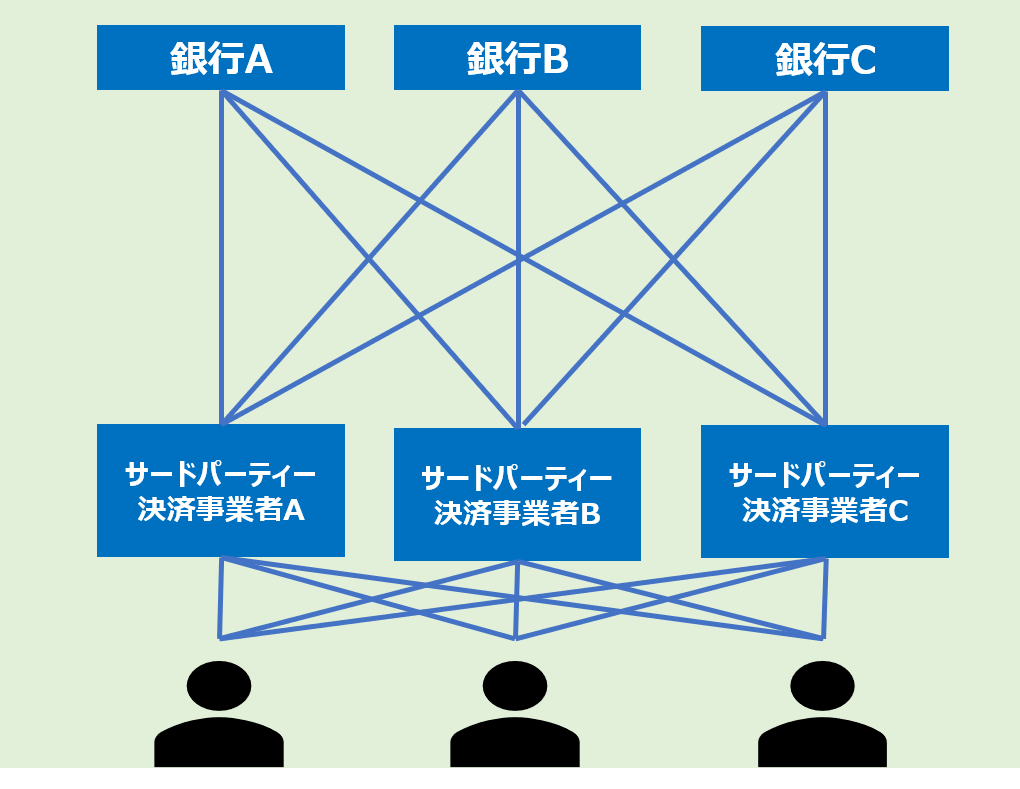

かつて、中国の決済と言えば中国銀聯が運営する銀聯ネットワークでした。しかし、アリペイやウィーチャットペイに代表されるようなモバイルペイメントの急速な普及により、銀聯を経由しない決済が増加してきました。その経緯があり、オンラインの決済ネットワークを担う「網聯(モウレン)」が2016年10月に設立されました。

最初は銀行4行とアリペイ、テンペイ(テンセント)、オンラインバンクから始まり、徐々に加盟銀行、企業が受け入れを増やしていきました。そして2018年6月末以降は、サードパーティー決済事業者を利用したインターネット上の支払いは、全て網聯を通して処理しなければなくなります。これによって、今までは巨大企業が独自に接続銀行と交渉して有利な条件で決済手数料等の契約をしていましたが、網聯の登場で接続を統一することになり、企業の力関係に関わらず決済手数料は同一になりました。結果的に大企業のコストは増加し、逆に今まで不利な契約を結ばざるを得なかった企業のコストは減少しました。

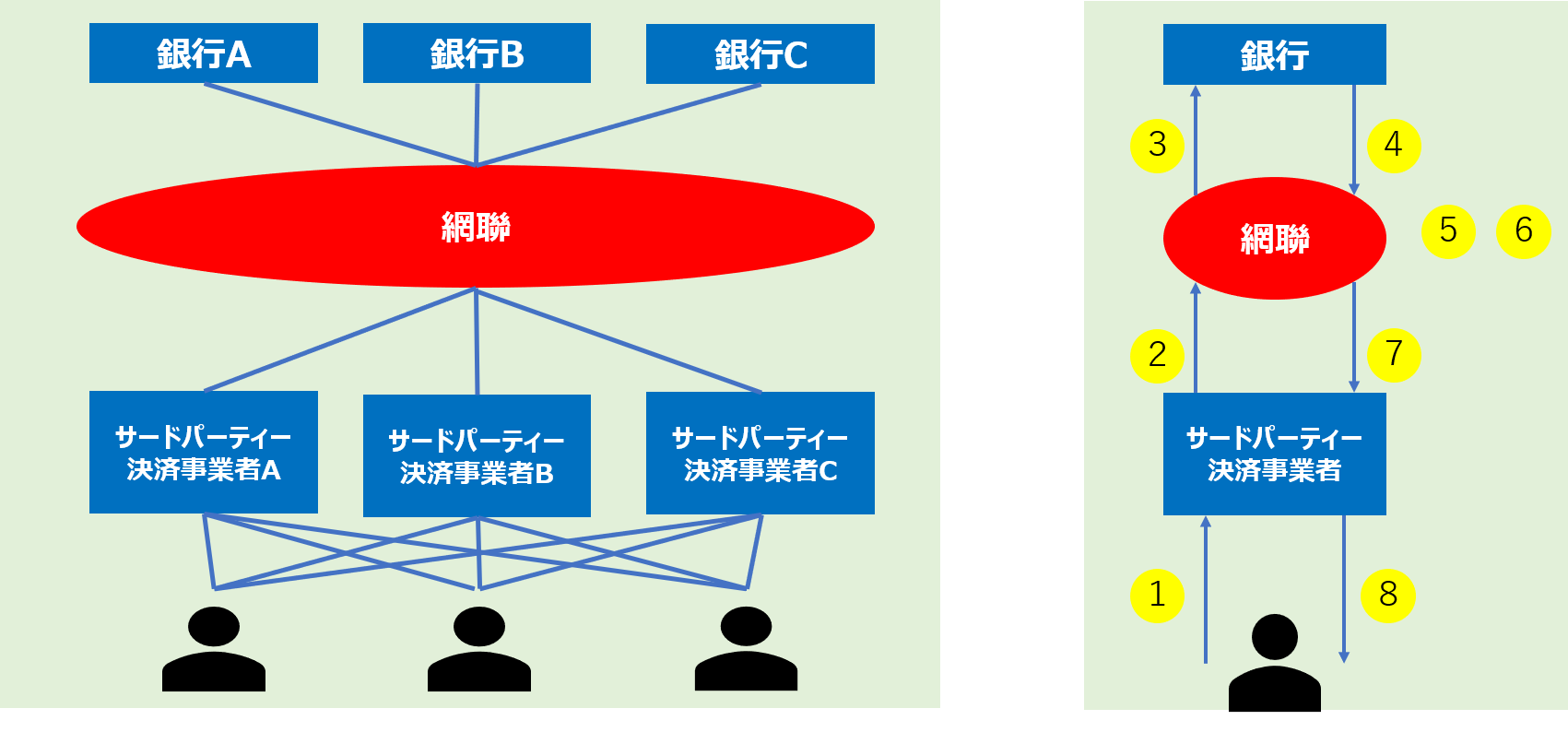

以下簡単に網聯の運用フローを紹介します。

網聯導入以前の状況 (出所:参考記事を元に著者作成)

網聯導入後。①決済指示 ②決済指示転送 ③決済指示転送 ④決済業務証明 ⑤銀行間決済処理、差額清算 ⑥資金振替 ⑦決済結果フィードバック ⑧決済完了 (出所:参考記事を元に著者作成)

網聯の運用フローは大きく分けて3つあります。

- 指令の送受信:

網聯は片方でサードパーティー決済事業者と繋がり、直接顧客からサードパーティー決済事業者に送られた決済指示を受信し、顧客の資金転送要求を受けます。もう片方で商業銀行と繋がり、網聯が決済指示を記録した後、銀行にこの情報を転送し、銀行から決済業務証明を受け取ります。 - 清算:

銀行間請求に関して、網聯が決済指示を記録した後、取引金額を計算し、ネッティング、各銀行の決済額、受領額を明確にします。 - 資金振替:

資金をどのように転送するかを明確にした後、網聯は中央銀行の決済システムを通り、各銀行が中央銀行に開設してある清算口座の借方または貸方に記録を残します。最後に資金を移動させ、決済終了となります。

参考記事:

- 「央行:网联平台试运行正常 成功交易金额近3万亿」、SINA新聞中心、2018年5月24日

- 「乐刷积极对接银联、网联,规范发展是行业活力的源泉」、中国新聞快報、2018年5月23日

- 「“网联”的意义及可能影响」、財新、2017年8月9日

- 「朱子琳:对设立网联平台的批判」、SINA財経、2018年5月14日

信聯

「信聯」の中国語名称は「信联(xinlian)」、百行征信です。

次に信聯について紹介します。2013年以降インターネット金融の市場規模は急速に拡大し、信用情報に対する需要も増加してきました。今まで信用情報の需要に応えていたのは中国人民銀行でしたが、インターネット金融やシェアリングエコノミーなどの発展が著しくなった結果、中国人民銀行だけでは市場需要に対応できなくなってきました。これを補うために百行征信(信聯)が設立されたました。

既にアリババ、テンセントなどの大手インターネット企業は独自の信用情報センターを運営していましたが、個人信用情報ライセンスは取得申請をしても認可されていませんでした。理由は、国家として、数社の民間企業に個人信用情報を握られるリスクを避けたかったからです。

そのような環境の中で、百行征信がライセンス取得の第一号になりました。中国人民銀行の主導の下、中国インターネット金融協会、芝麻信用(アリババ系)、テンセント征信等計8社の企業、公的機関が共同設立に関わりました。この結果、商業銀行に貸借記録のない人やクレジットカードを保有していない人の信用情報の活用ができるようになったのです。ただし、2018年5月23日正式に業務を開始したばかりであり、今後どのように各社の信用情報を百行征信に統合するかなどの具体的なロードマップはまだ描かれていません。

なお、芝麻信用など民間サービスはスコアリングの自社活用が前提であり、金融機関への信用情報提供が主務である信用情報機関とは毛色が異なっています。

百行征信が設立された背景にあるのは、商業銀行に貸借記録のない人やクレジットカードを保有していない人に信用評価を行う事が困難であったからです。中国人民銀行の個人信用情報データベースのカバー率はわずか35%。また2013年以降、サードパーティー決済・P2Pを代表とするインターネット金融業界は活性化して市場規模が急速に拡大したので、信用情報に対する需要も大きくなってきました。

インターネット上で大量な情報が生み出されており、これらの複雑な情報を把握して信用情報を活用することが望まれるが、中央銀行にとっては難易度が高いと言われています。百行征信の主な業務は、インターネット上の貸借等の個人信用情報収集活動を展開し、中央銀行が個人情報における不足部分を補うことです。

株主である芝麻信用やテンセント征信等は単なる財務上の投資者だけでなく、技術、資源、データの提供者であり享受者でもあります。百行征信の設立後、株主の8社はすでに直接個人信用情報に関わる業務を止める代わりに、百行征信を通して個人信用情報を享受し、共同で個人情報市場に関わって行くことになっています。

参考記事:

- 「“信联”驾临 信用服务行业开启新时代」、捜狐、2018年6月8日

- 「今夜无眠!“信联”来了,一个都逃不掉!」、百度、2018年5月24日

- 「“百行+征信中心”是不是我国个人征信的终局?」、SINA財経、2018年6月10日

- 「百行征信入场 8家股东剥离个人征信业务」、人民網、2018年6月4日

- 「国内首家市场化征信机构正式开业 打通个人征信“孤岛”」、捜狐、2018年6月8日

雲聯

「雲聯」は中国語で「云联 (yunlian)」、融联易云のことです。

雲聯(融聯易雲)は中国の銀行業監督管理委員会(日本の金融庁銀 行局に当たる部署)の主導の下16行の銀行とともに設立された金 融クラウドサービス会社です。

網聯や信聯、雲聯はインターネット金融が一定程度規模まで成⻑し た後、政府の監督機関もしくは業界協会の主導の下設立され、その業界全体に絶大な影響を及ぼし得る点は 同じです。

しかしながら、異なる点は、雲聯の会員からは巨大インターネット 企業(アリババやテンセントなど)が除かれ、銀行のためのプラットフォームになっているところです。主な会員としては中国の五大 銀行や興業銀行、招商銀行、中信銀行などの大手銀行が含まれています。監督機関は頻繁に銀行系フィンテック子会社を 招集し、クラウドサービスの規格討論を行っています。

インターネット金融会社はこのクラウドサービス規格を決める討論 に参加できない為、中小銀行へのクラウドサービス提供で劣勢になっていると言われています。ちなみに現在、中国のクラウド市場 は銀行、巨大インターネット企業(百度、アリババ、テンセント、 京東)、ソフトウェアサー

ビス会社(IBM、オラクル、HP等)の三者鼎立状態にあります 。

銀行間の金融クラウド技術を高めプラットフォームを建設すること で、⺠間機関による金融データの漏洩リスクを避けることが、銀行業監督管理委員会が雲聯設立の主要な理由でしょう。 将来的には雲聯が網聯や信聯みたいなチャネルの役割を果たすかもしれません。しかし、現在、雲聯の運用はまだ開始さ れておらず、今後どのような発展を遂げるのか注目です。

参考記事:

- 「 网联信联之后云联也来了 金融云行业变局一触即发」、全景網、2018年3月9日

- 「网联、信联之后,云联又来啦!」、捜狐、2018年3月26日