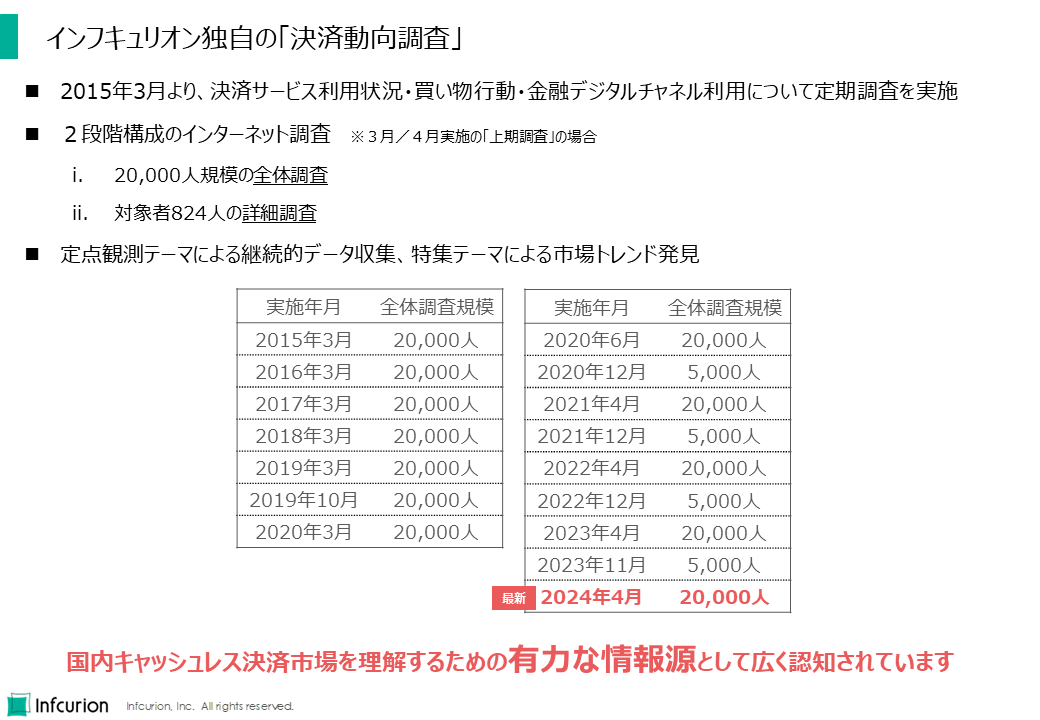

われわれインフキュリオンが2015年から定期的に実施している「決済動向調査」は、国内キャッシュレス決済市場を理解するための有力な情報源のひとつとして知られています。2024年4月には、全国の16才~69才の男女20,000人を対象に、最新の「決済動向2024年上期調査」を実施しました。

これから幾つかの記事において、「決済動向2024年上期調査」の結果を紹介していきます。その第1弾である今回は、「決済動向調査」の概要を簡単に説明し、「キャッシュレス派」と「現金派」それぞれの消費者層の基本データを紹介します。

「決済動向調査」とは

現在の日本において、キャッシュレス決済の普及は加速度的に進展しています。経済産業省の発表によれば、2023年のキャッシュレス決済比率は39.3%に達し、「2025年までに4割程度」という政府目標に近づいています。

関連記事:

- インフキュリオン・インサイト、「『キャッシュレス決済比率39.3%』と消費者の決済行動変化」、2024年5月17日

特に、コロナ禍を経て日本の消費者の決済行動は大きく変化し、現金を使わずに支払いを済ませることが日常化しました。送金機能やチャージ機能を持った様々なアプリが普及し、現金に触れない「キャッシュレス生活」を送る消費者が増えています。

このような動向を踏まえ、キャッシュレス化がこれからどのように方向に発展していき、社会にどのような影響を及ぼしていくのかを考えるためには、消費者の決済行動をデータ化して把握することが不可欠です。

そのような目的意識で、われわれインフキュリオンは独自の「決済動向調査」を実施してきました。

2015年から定期的に実施しているインターネット調査で、同じセットの設問を繰り返す定点観測的な手法を通して、日本の消費者の決済行動変化を捉えてきました。また、調査時点の業界の関心事に沿った設問を通して、移り変わりの激しい決済/Fintech業界にとって有用な消費者動向データの収集も行っています。

図1 インフキュリオン独自の「決済動向調査」の概要

現金派とキャッシュレス派

もしすべての人を「現金派」と「キャッシュレス派」に分けるとしたら、読者自身はどちらになると思いますか?なお、「現金派」は「現金をよく利用する人」、「キャッシュレス派」は「カードや電子マネー、決済アプリなど現金以外の支払い方法をよく利用する人」とします。

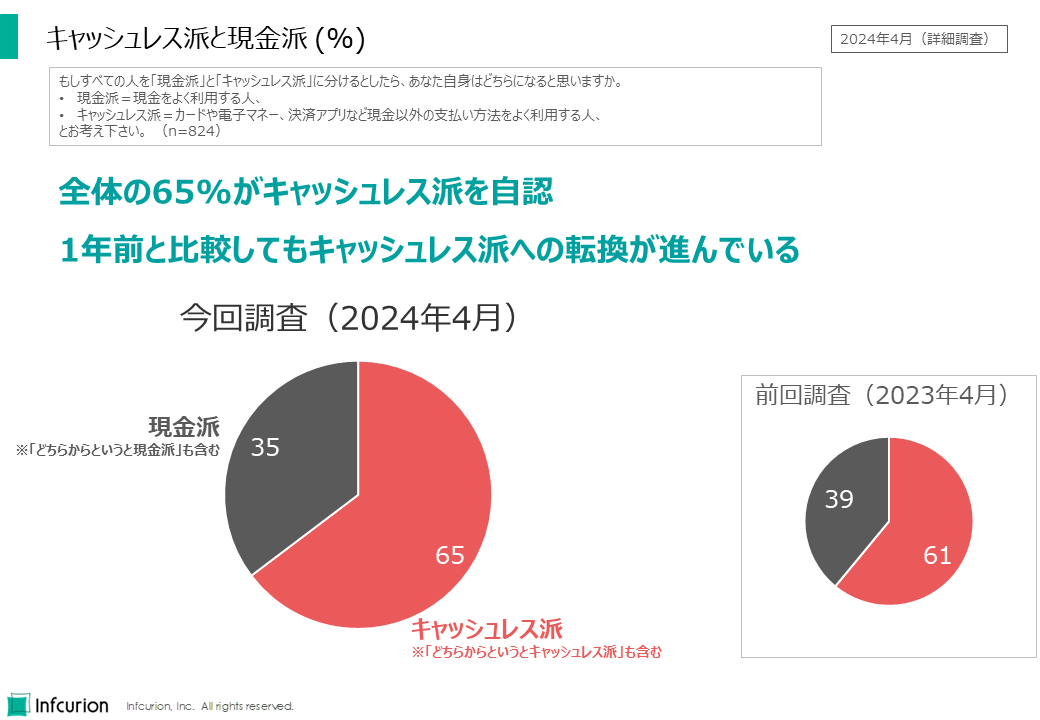

2023年上期調査に続いて今回も、824人の回答者にこのような質問をしました。その結果が図2です。

図2 全体の65%がキャッシュレス派を自認

全体の65%がキャッシュレス派を自認しているという結果で、日本の消費者の約3人に2人はキャッシュレス派ということになります。一年前の2023年上期調査でも同じ質問をしており、そのときのキャッシュレス派の割合は61%でした。直近1年間でも、キャッシュレス派への転換が着実に進んでいるようです。

現金派とキャッシュレス決済

着実にキャッシュレス派が増えているとはいえ、35%の消費者は今でも現金派であることがわかりました。

しかし、ここでひとつの疑問が沸き起こります。現金派を自認する消費者は、キャッシュレス決済をまったく利用していないのでしょうか、それとも少しは利用しているのでしょうか。

日本のさらなるキャッシュレス化のためには、キャッシュレス派によるキャッシュレス決済利用を増やしていくだけでは不十分です。現金派の行動と考え方を理解し、どうすれば現金派にもキャッシュレス決済利用者になってもらえるのか、考えていくことが必要です。

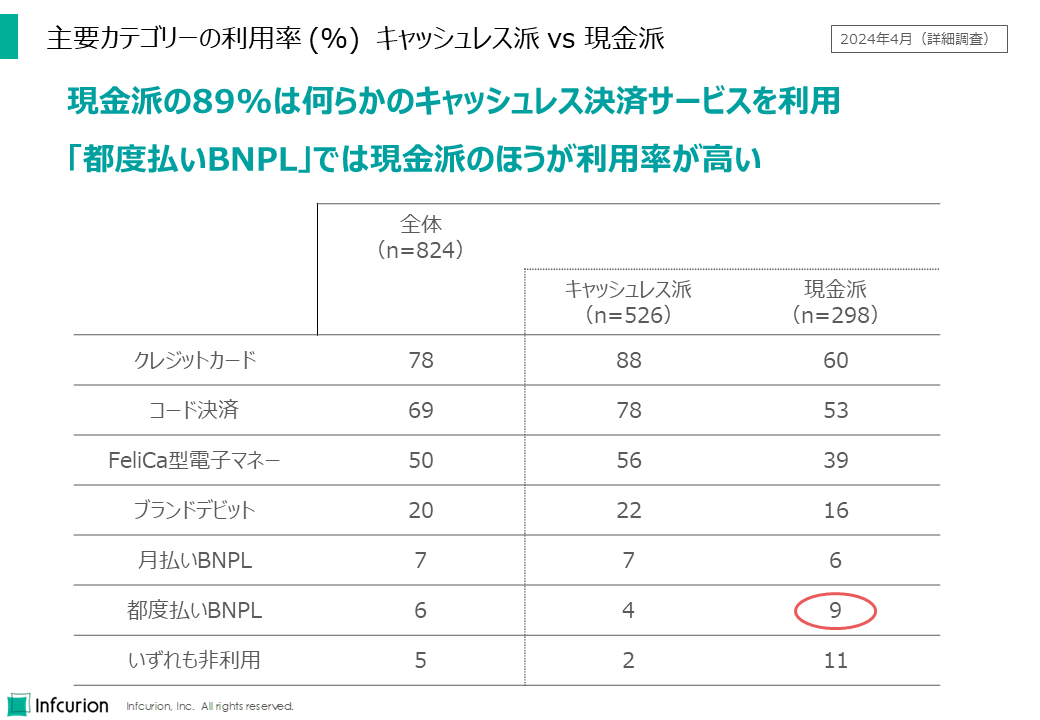

そこで今回はまず、クレジットカードやコード決済など、キャッシュレス決済の主要カテゴリーについて、キャッシュレス派と現金派における利用率の差異を可視化してみることにしました(図3)。

全回答者824人における利用率は、クレジットカードが78%、コード決済が69%、FeliCa型電子マネー50%、ブランドデビット20%、月払いBNPL7%、都度払いBNPL6%、そしていずれも非利用という人は5%でした。これらの数値は、2万人を対象とする全体調査とも整合しています。

「月払いBNPL」と「都度払いBNPL」については別記事で解説予定です。

2万人における利用率についても別記事で解説します。

図3 主要カテゴリーの利用率 (%) キャッシュレス派 vs 現金派

全回答者824人は、キャッシュレス派526人と現金派298人で構成されています。それでは、キャッシュレス派と現金派を分けて、それぞれの利用率を算出するとどうなるでしょうか。図3の右側がその結果です。

キャッシュレス派に比べると、現金派はほとんどのカテゴリーにおいて利用率が低いことがわかります。例えばクレジットカード利用率はキャッシュレス派よりも28ポイント低く、コード決済では25ポイント低くなっています。

しかし興味深いことが2点あります。

第一は、現金派といっても、キャッシュレス決済をまったく利用していないという人は11%しかいないということ。現金派の89%は何らかのキャッシュレス決済を利用しているのです。キャッシュレス決済の利便性を体験済で、それでも現金をメインの支払い手段にしている層だということがわかります。キャッシュレス決済の従来の訴求ポイントが刺さっていないことは明白です。こうした層をキャッシュレス派に転換するためには、従来とは異なる方向からキャッシュレス決済を訴求していくことが必要であることがわかります。

第二は、現金派のほうが利用率が高いカテゴリーがあることです。都度払いBNPLでは、キャッシュレス派の利用率が4%であるのに対し、現金派の利用率は9%です。

「都度払いBNPL」とは「決済動向調査」のためにわれわれが定義したカテゴリーで、たとえば「NP後払い」のように、オンラインショッピングでの支払い手段として利用することができるもので、商品が届いてからコンビニ等で支払うタイプの後払いサービスです。利用の都度、請求と支払いがあるため「都度払いBNPL」と呼ぶことにしました。

キャッシュレス派に比べると、現金派はどうして都度払いBNPLの利用率が高めになっているのでしょうか。コンビニで支払う際に現金払いが可能であることや、オンラインショッピングでの支払い方法としてクレジットカードよりも敷居が低いように感じられていること、などが仮説として考えられます。

都度払いBNPLと現金派については別の記事でもっと詳しく分析していく予定です。

このように、キャッシュレス派と現金派をデータで比較し、現金派の行動と考えを推測することで新たな仮説を立案することができ、それをデータで検証していくことで、キャッシュレス決済の利便性をさらに高めていくことができるようになるはずです。